Wielu z nas zastanawia się, czy wynagrodzenie z umowy zlecenia jest traktowane jako "oficjalny" dochód. To pytanie ma kluczowe znaczenie nie tylko dla naszego portfela, ale także w kontekście ubiegania się o kredyt, świadczenia socjalne czy prawidłowego rozliczenia podatkowego. W tym artykule szczegółowo wyjaśnię, jak różne instytucje podchodzą do dochodów ze zlecenia i dlaczego zrozumienie tych niuansów jest tak ważne.

Dochód z umowy zlecenia: Tak, ale zależy od kontekstu i instytucji

- Wynagrodzenie z umowy zlecenia jest oficjalnie traktowane jako dochód w świetle prawa podatkowego i przez większość instytucji.

- Banki akceptują dochód ze zlecenia przy kredytach, wymagając zazwyczaj 6-12 miesięcy regularnych wpływów, choć różnie go liczą (np. 80% lub 100%).

- Jest wliczany do dochodu rodziny przy ubieganiu się o świadczenia socjalne (rodzinne, stypendia).

- Podlega opodatkowaniu PIT, gdzie dochód oblicza się po odjęciu kosztów uzyskania przychodu (KUP) i składek ZUS.

- Planowane jest pełne "ozusowanie" umów zleceń, co zwiększy ochronę socjalną, ale obniży dochód netto.

Tak, ale diabeł tkwi w szczegółach: Dlaczego definicja dochodu ma znaczenie?

Zacznijmy od jasnej deklaracji: tak, dochód z umowy zlecenia jest oficjalnym dochodem. Jest to przychód z działalności wykonywanej osobiście, podlegający opodatkowaniu i uwzględniany przez wiele instytucji. Jednakże, jak to często bywa w polskim systemie prawno-finansowym, diabeł tkwi w szczegółach. Zrozumienie, w jaki sposób ten dochód jest definiowany i traktowany przez banki, urzędy czy fiskusa, jest absolutnie kluczowe. Nie ma jednej uniwersalnej zasady, a każda instytucja może mieć swoje specyficzne kryteria, które wpływają na naszą zdolność kredytową, prawo do świadczeń czy wysokość podatku.

Przychód, koszty, dochód: Jak poprawnie rozumieć swoje wynagrodzenie?

Aby prawidłowo ocenić swoje zarobki z umowy zlecenia, musimy rozróżnić trzy podstawowe pojęcia: przychód, koszty uzyskania przychodu (KUP) i dochód. Przychód to nic innego jak całość wynagrodzenia brutto, czyli kwota, którą zleceniodawca zobowiązał się nam wypłacić przed odliczeniami. Koszty uzyskania przychodu (KUP) to z kolei wydatki, które ponieśliśmy w celu osiągnięcia tego przychodu. W przypadku umowy zlecenia standardowo przyjmuje się KUP w wysokości 20% przychodu (lub 50% dla twórców, ale to inna historia). Wreszcie, dochód to przychód pomniejszony o KUP oraz o zapłacone składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe jeśli dobrowolnie opłacane, wypadkowe). To właśnie ten dochód stanowi podstawę do opodatkowania i jest kluczowym wskaźnikiem przy ocenie naszej sytuacji finansowej w wielu kontekstach.

Umowa zlecenie a kredyt: Jak banki oceniają Twoją zdolność?

Jedno z najczęściej zadawanych pytań dotyczy zdolności kredytowej osób pracujących na umowę zlecenie. Mam dla Państwa dobrą wiadomość: banki w Polsce akceptują dochód z umowy zlecenia przy ocenie zdolności kredytowej, zarówno dla kredytów gotówkowych, jak i hipotecznych. Nie jest to już rzadkość, ale standard. Należy jednak pamiętać, że instytucje finansowe podchodzą do tego typu dochodów z większą ostrożnością niż do umowy o pracę, stawiając pewne warunki.

Stabilność to podstawa: Jak długo musisz pracować na zleceniu, by bank Ci zaufał?

Kluczowym czynnikiem dla banków jest regularność i stabilność wpływów z umowy zlecenia. Nie wystarczy jedna czy dwie wypłaty. Większość banków wymaga udokumentowanych wpływów z tytułu umowy zlecenia za okres od minimum 6 do 12 miesięcy. Im dłuższy okres i im bardziej stabilne wpływy, tym większe zaufanie banku. Jeśli pracujesz na zleceniu od dłuższego czasu, a Twoje zarobki są stałe, Twoja szansa na kredyt znacząco rośnie.

Czy bank uwzględni 100% Twoich zarobków? Metody liczenia zdolności kredytowej

To, ile bank faktycznie uwzględni z Twoich zarobków, może się różnić. Niektóre banki, jak na przykład PKO BP, mogą przyjmować do wyliczeń zdolności kredytowej tylko 80% dochodów z umowy zlecenia. Inne, takie jak mBank, mogą uwzględnić 100% dochodu, ale pod warunkiem, że zatrudnienie jest stabilne i długoterminowe. Banki często też obniżają dochód o koszty uzyskania przychodu (KUP), co jest standardową praktyką. Warto więc porównać oferty różnych banków, bo różnice w podejściu mogą być znaczące.

Niezbędne dokumenty: Co przygotować, składając wniosek kredytowy?

Aby ubiegać się o kredyt, pracując na umowę zlecenie, musisz przygotować szereg dokumentów. Z mojego doświadczenia wynika, że banki najczęściej wymagają:

- Zaświadczenia o zarobkach od każdego zleceniodawcy, potwierdzające okres zatrudnienia i wysokość wynagrodzenia.

- Wyciągów bankowych z ostatnich 6-12 miesięcy, które potwierdzą regularne wpływy wynagrodzenia.

- Deklaracji PIT za poprzednie lata podatkowe (zazwyczaj PIT-37 lub PIT-36), które są dowodem na legalność i wysokość Twoich dochodów.

- Kopie umów zleceń, szczególnie tych aktualnych i z przeszłości, aby udowodnić ciągłość zatrudnienia.

Najczęstsze błędy, które obniżają Twoją zdolność kredytową przy umowie zleceniu

Jako ekspert widzę, że zleceniobiorcy często popełniają błędy, które negatywnie wpływają na ich zdolność kredytową. Oto te najczęstsze:

- Brak ciągłości zleceń: Banki cenią sobie stabilność. Jeśli Twoje umowy zlecenia są krótkie, z przerwami lub z różnymi zleceniodawcami, może to być postrzegane jako ryzyko.

- Zbyt krótki okres zatrudnienia: Jak wspomniałem, minimum 6-12 miesięcy to podstawa. Krótszy okres niemal na pewno skutkuje odmową.

- Nieregularne wpływy: Jeśli Twoje wynagrodzenie jest zmienne, raz wysokie, raz niskie, bank może uśrednić dochód lub przyjąć niższą kwotę do wyliczeń.

- Zbyt niskie dochody: Niezależnie od formy zatrudnienia, dochód musi być wystarczający, by spłacić ratę kredytu i pokryć koszty utrzymania.

- Brak oficjalnych dokumentów: Brak zaświadczeń od zleceniodawców czy potwierdzeń wpływów na konto.

Dochód ze zlecenia a świadczenia: Co z zasiłkami i stypendiami?

Dochód z umowy zlecenia ma również istotne znaczenie w kontekście ubiegania się o różnego rodzaju świadczenia socjalne. Tutaj również nie ma wątpliwości jest on wliczany do dochodu rodziny, co może mieć bezpośredni wpływ na nasze uprawnienia.

Dochód na członka rodziny: Kluczowy wskaźnik przy świadczeniach rodzinnych

Jeśli ubiegasz się o świadczenia rodzinne, takie jak zasiłek rodzinny czy świadczenia z funduszu alimentacyjnego, dochód z umowy zlecenia jest traktowany jako dochód podlegający opodatkowaniu na zasadach ogólnych. Oznacza to, że musisz go wykazać we wnioskach, a jego wysokość będzie miała bezpośredni wpływ na to, czy przekroczysz próg dochodowy na członka rodziny. Pamiętaj, że liczy się tu dochód netto, po odliczeniu składek ZUS i podatku.

Stypendium socjalne dla studenta: Czy dochód ze zlecenia blokuje szansę na wsparcie?

Dla studentów pracujących na umowę zlecenie sytuacja jest podobna. Dochód z umowy zlecenia studenta jest wliczany do dochodu rodziny, co może wpłynąć na jego szanse na otrzymanie stypendium socjalnego. Warto jednak pamiętać o pewnym wyjątku: studenci do 26. roku życia są zwolnieni ze składek ZUS (jeśli umowa zlecenie jest ich jedynym tytułem do ubezpieczeń lub jeśli są zgłoszeni do ubezpieczenia zdrowotnego z innego tytułu, np. jako członek rodziny). To zwolnienie może mieć wpływ na ostateczny dochód do wyliczeń, choć sam przychód jest oczywiście wliczany. Zawsze należy sprawdzić szczegółowe regulaminy uczelni.

Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS): Czy zleceniobiorcy też mogą z niego korzystać?

Możliwość korzystania z Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS) przez zleceniobiorców to kwestia, która często budzi wątpliwości. Odpowiedź brzmi: to zależy od regulaminu ZFŚS w danym zakładzie pracy. Nie ma ogólnego przepisu, który automatycznie uprawniałby zleceniobiorców do korzystania z funduszu. Pracodawca może jednak w swoim regulaminie przewidzieć taką możliwość, rozszerzając krąg uprawnionych osób poza pracowników etatowych.

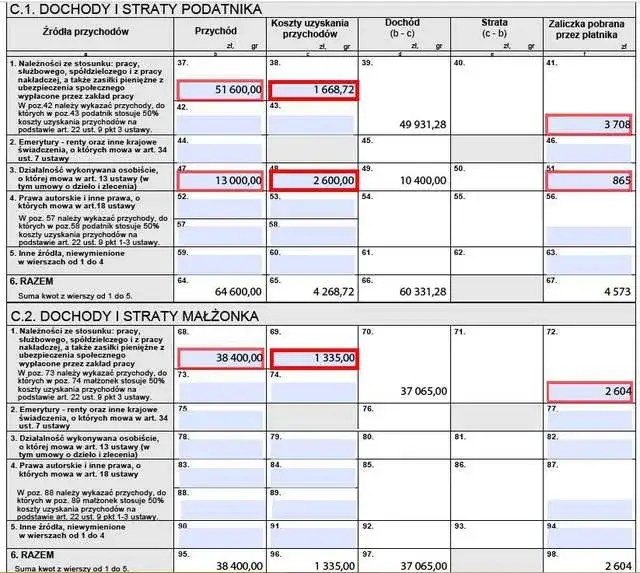

Rozliczenie PIT z umowy zlecenia: Jak obliczyć dochód do opodatkowania?

Rozliczenie podatkowe dochodów z umowy zlecenia jest obowiązkowe i co roku dotyczy milionów Polaków. Zrozumienie, jak prawidłowo obliczyć dochód do opodatkowania, jest kluczowe, aby uniknąć błędów i w pełni wykorzystać przysługujące nam ulgi.

Koszty uzyskania przychodu 20%: Twój legalny sposób na obniżenie podatku

Jak już wspomniałem, koszty uzyskania przychodu (KUP) to wydatki, które poniosłeś, aby osiągnąć swój przychód. W przypadku umowy zlecenia standardowo przysługują nam KUP w wysokości 20% przychodu. Oznacza to, że od kwoty brutto odejmujemy 20%, a dopiero od pozostałej kwoty naliczany jest podatek. Jest to legalny i automatyczny sposób na obniżenie podstawy opodatkowania, a co za tym idzie kwoty podatku, który musimy zapłacić. Pamiętaj, że te koszty są zryczałtowane i nie musisz ich faktycznie dokumentować, chyba że wybierzesz koszty rzeczywiste, co jest rzadkością przy zleceniu.

Składki ZUS, które mają znaczenie: Co i jak odliczasz od przychodu?

Umowa zlecenie co do zasady podlega obowiązkowym składkom na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) oraz ubezpieczenie zdrowotne. Wyjątkiem są studenci do 26. roku życia, którzy z reguły są zwolnieni z tych składek. Składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe jeśli dobrowolnie opłacane) są odliczane od przychodu, zmniejszając tym samym podstawę opodatkowania. Składka zdrowotna natomiast jest odliczana od podatku, ale tylko do wysokości 7,75% podstawy wymiaru składki (cała składka wynosi 9%). To ważne rozróżnienie, które wpływa na ostateczną kwotę podatku.

Roczne rozliczenie PIT: Jak bezbłędnie wykazać dochody z umowy zlecenia?

Roczne rozliczenie PIT dla dochodów z umowy zlecenia odbywa się zazwyczaj na formularzu PIT-37. Dane potrzebne do rozliczenia otrzymasz od swojego zleceniodawcy na formularzu PIT-11. W PIT-11 znajdziesz informacje o wysokości przychodu, kosztach uzyskania przychodu, pobranych zaliczkach na podatek oraz zapłaconych składkach ZUS. Twoim zadaniem jest przepisanie tych danych do odpowiednich rubryk w PIT-37. Możesz to zrobić samodzielnie, korzystając z programów do rozliczeń PIT lub poprzez usługę Twój e-PIT dostępną na Portalu Podatkowym, gdzie dane są już wstępnie uzupełnione przez Krajową Administrację Skarbową.

Przyszłość umów zleceń: Pełne oskładkowanie i jego konsekwencje

W ostatnich latach wiele mówi się o planowanych zmianach legislacyjnych dotyczących umów zleceń. Rząd zapowiada wprowadzenie pełnego "ozusowania" tych umów, co ma być kolejnym krokiem w kierunku ujednolicenia systemu ubezpieczeń społecznych i zwiększenia ochrony zleceniobiorców.

Koniec z wyjątkami: Na czym polega planowane pełne "ozusowanie" umów?

Obecnie umowa zlecenie nie zawsze wiąże się z pełnymi składkami ZUS. Istnieją wyjątki, takie jak wspomniani studenci do 26. roku życia czy sytuacje, gdy zleceniobiorca ma już inny tytuł do ubezpieczeń (np. pracuje na etacie i zlecenie jest kolejną umową). Planowane zmiany przewidują objęcie wszystkich umów zleceń pełnym "ozusowaniem", co oznacza, że będą one podlegać wszystkim składkom, w tym obowiązkowej składce chorobowej, która obecnie jest dobrowolna. Ma to zakończyć erę "optymalizacji" składek i wyrównać status zleceniobiorców do pracowników etatowych w kwestii ubezpieczeń.

Jak zmieni się Twoje wynagrodzenie "na rękę"? Symulacja dochodu netto

Niestety, pełne oskładkowanie umów zleceń będzie miało bezpośredni wpływ na nasze wynagrodzenie "na rękę", czyli dochód netto. Większa liczba obowiązkowych składek oznacza, że niższa kwota trafi na nasze konto. Dla wielu zleceniobiorców, zwłaszcza tych, którzy obecnie korzystają z ulg (np. studenci), będzie to odczuwalna zmiana. Warto już teraz przygotować się na to i przeliczyć, jak wpłynie to na nasz budżet domowy.

Przeczytaj również: Umowa zlecenie a NFZ: Czy zawsze masz ubezpieczenie zdrowotne?

Większe bezpieczeństwo socjalne: Jakie korzyści przyniesie Ci ta zmiana?

Mimo obniżenia dochodu netto, pełne oskładkowanie umów zleceń ma przynieść zleceniobiorcom szereg korzyści w postaci zwiększonego bezpieczeństwa socjalnego. Wśród najważniejszych z nich należy wymienić:

- Prawo do zasiłku chorobowego: Obowiązkowa składka chorobowa oznacza, że w przypadku choroby zleceniobiorca będzie miał prawo do zasiłku, co obecnie jest możliwe tylko przy dobrowolnym opłacaniu tej składki.

- Prawo do zasiłku macierzyńskiego/ojcowskiego: Podobnie jak w przypadku choroby, pełne składki zapewnią prawo do świadczeń związanych z rodzicielstwem.

- Wliczanie okresu pracy do stażu pracy: Okres pracy na umowie zlecenie będzie wliczany do stażu pracy, co ma znaczenie dla uprawnień pracowniczych, np. do emerytury.

- Większe składki emerytalne: Wyższe składki na ubezpieczenia społeczne przełożą się na wyższą przyszłą emeryturę.