Prawidłowe księgowanie faktury od notariusza kluczowe zasady rozliczania taksy, VAT, PCC i opłat sądowych

- Faktura notarialna jest złożona, zawiera taksę notarialną (wynagrodzenie), podatek VAT, podatek od czynności cywilnoprawnych (PCC) oraz opłaty sądowe.

- Taksa notarialna to usługa notariusza, opodatkowana 23% VAT, a jej wartość netto stanowi koszt uzyskania przychodu (KUP).

- VAT naliczony od taksy notarialnej można odliczyć, jeśli wydatek jest związany z działalnością opodatkowaną; w przeciwnym razie staje się KUP.

- PCC i opłaty sądowe są pobierane przez notariusza jako płatnika i przekazywane do urzędów; nie podlegają VAT, ale w całości stanowią KUP.

- W KPiR całość kwalifikowalnych kosztów księguje się w kolumnie 13 „Pozostałe wydatki”.

- W pełnej księgowości wymagana jest dekretacja na odpowiednie konta, rozdzielając taksę, VAT, PCC i opłaty sądowe.

Faktura od notariusza: dlaczego jest wyjątkowa i jak ją poprawnie odczytać

Z mojego doświadczenia wiem, że faktura od notariusza często bywa źródłem konsternacji dla przedsiębiorców, a nawet dla mniej doświadczonych księgowych. Jej struktura jest bowiem dość unikalna. Nie mamy tu do czynienia wyłącznie z wynagrodzeniem za usługę notariusza, ale również z kwotami, które notariusz pobiera od nas jako płatnik i odprowadza do odpowiednich urzędów. Zrozumienie tej specyfiki jest absolutnie kluczowe dla prawidłowego księgowania i uniknięcia niepotrzebnych błędów. Właściwe rozróżnienie poszczególnych pozycji to podstawa.

To nie tylko wynagrodzenie: jakie dodatkowe opłaty pobiera notariusz?

Kiedy otrzymujemy fakturę od notariusza, oprócz jego bezpośredniego wynagrodzenia, czyli taksy notarialnej, znajdziemy na niej również inne pozycje. Najczęściej są to: Podatek od czynności cywilnoprawnych (PCC), który dotyczy na przykład zakupu nieruchomości czy udziałów w spółce, oraz opłaty sądowe, takie jak opłata za wpis do Krajowego Rejestru Sądowego (KRS) czy do księgi wieczystej. Ważne jest, aby pamiętać, że te dodatkowe opłaty nie stanowią części bezpośredniego wynagrodzenia notariusza za świadczoną przez niego usługę.Rola notariusza jako płatnika podatków i opłat sądowych

Notariusz pełni w tym przypadku rolę płatnika. Oznacza to, że jest on zobowiązany do pobrania od klienta określonych kwot czy to PCC, czy opłat sądowych a następnie przekazania ich do właściwego urzędu skarbowego lub sądu. Te kwoty nie są jego przychodem, ani nie stanowią wynagrodzenia za usługę notarialną. Notariusz jest tu jedynie pośrednikiem, który ułatwia nam dopełnienie formalności związanych z daną czynnością prawną.Rozszyfrowujemy fakturę notarialną: co jest kosztem, a co podatkiem?

Przejdźmy teraz do sedna, czyli do szczegółowej analizy każdej pozycji, którą znajdziecie na fakturze od notariusza. Prawidłowe zakwalifikowanie tych kwot to podstawa do poprawnego ujęcia ich w księgach i rozliczeniach podatkowych. Moim celem jest, abyście po lekturze tej sekcji bez problemu wiedzieli, co z czym połączyć.

Taksa notarialna: czyli właściwe wynagrodzenie za usługę

Taksa notarialna to nic innego jak wynagrodzenie notariusza za wykonaną usługę. Jest to kwota, którą notariusz pobiera za swoją pracę, na przykład sporządzenie aktu notarialnego. Jest to usługa opodatkowana stawką 23% VAT. Co istotne z perspektywy przedsiębiorcy, wartość netto taksy notarialnej bez wątpienia stanowi koszt uzyskania przychodu (KUP) dla Twojej firmy.

Podatek VAT (23%): kiedy masz prawo go odliczyć, a kiedy staje się kosztem?

Podatek VAT naliczony od taksy notarialnej to kolejny element, który wymaga uwagi. Jeśli jesteś czynnym podatnikiem VAT i wydatek związany z usługą notarialną ma związek z Twoją działalnością opodatkowaną (np. zakup nieruchomości na firmę, założenie spółki), to masz prawo do odliczenia tego podatku. Oczywiście, podstawą jest prawidłowo wystawiona faktura. Jeżeli jednak nie masz prawa do odliczenia VAT (np. ze względu na charakter prowadzonej działalności lub gdy wydatek nie jest związany z działalnością opodatkowaną), wówczas kwota podatku naliczonego również może stanowić koszt uzyskania przychodu. To ważna zasada, o której często się zapomina.

Podatek od czynności cywilnoprawnych (PCC): opłata, która nie ma VAT, ale obniża Twój podatek dochodowy

Podatek od czynności cywilnoprawnych (PCC) to pozycja, która zawsze budzi wiele pytań. Jak już wspomniałem, notariusz jest płatnikiem PCC pobiera go od klienta i wpłaca do urzędu skarbowego. Kluczowe jest to, że kwota PCC nie jest usługą notariusza i co za tym idzie, nie podlega opodatkowaniu VAT. Nie znajdziesz więc na niej VAT-u naliczonego. Niemniej jednak, cała zapłacona kwota PCC w całości stanowi dla przedsiębiorcy koszt uzyskania przychodu. To bardzo dobra wiadomość, bo realnie obniża podstawę opodatkowania Twojej firmy.

Opłaty sądowe (np. za wpis do KRS): jak je prawidłowo zakwalifikować?

Podobnie jak PCC, opłaty sądowe (np. za wpis do KRS, założenie księgi wieczystej) są pobierane przez notariusza, ale następnie przekazywane do sądu. Nie są one częścią jego wynagrodzenia. Co za tym idzie, nie podlegają one VAT. Tak jak w przypadku PCC, cała kwota opłat sądowych w całości stanowi koszt uzyskania przychodu dla Twojej działalności. To proste i jasne zasady, które warto zapamiętać.

Księgowanie faktury od notariusza: praktyczny przewodnik krok po kroku

Skoro już wiemy, co oznaczają poszczególne pozycje na fakturze notarialnej, przejdźmy do praktyki. Niezależnie od tego, czy prowadzisz uproszczoną księgowość w formie KPiR, czy pełne księgi rachunkowe, proces księgowania ma swoje specyficzne zasady. Pokażę Ci, jak to zrobić krok po kroku.

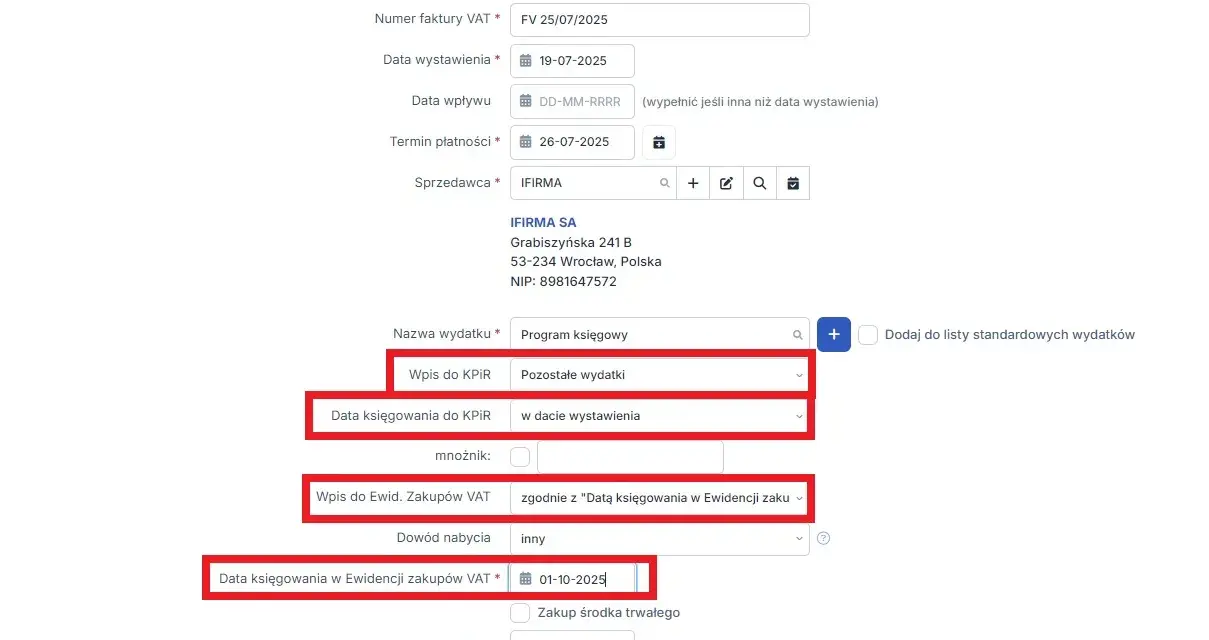

Prowadzisz KPiR? Zobacz, jak wpisać wydatek w kolumnie 13 „Pozostałe wydatki”

Dla przedsiębiorców prowadzących Podatkową Księgę Przychodów i Rozchodów (KPiR) sprawa jest stosunkowo prosta. Całkowity koszt wynikający z faktury notarialnej, który kwalifikuje się do KUP, księgujemy w jednej pozycji. Obejmuje on: wartość netto taksy notarialnej, nieodliczony VAT (jeśli taki wystąpił), pełną kwotę PCC oraz pełną kwotę opłat sądowych. Wszystkie te elementy, które stanowią koszt uzyskania przychodu, należy zaksięgować w kolumnie 13 KPiR, czyli „Pozostałe wydatki”. Podstawą do tego zapisu jest oczywiście otrzymana faktura od notariusza.

Prowadzisz pełną księgowość? Przykładowe dekrety dla usług notarialnych, PCC i opłat sądowych

W przypadku pełnej księgowości proces jest bardziej szczegółowy i wymaga odpowiedniej dekretacji na kontach. Tutaj musimy rozdzielić poszczególne składniki faktury. Oto przykładowe dekrety, które pomogą Ci prawidłowo zaksięgować fakturę notarialną:

- Wartość netto taksy notarialnej: Wn konto "Usługi obce" (np. konto 402 lub 760)

- VAT naliczony (jeśli podlega odliczeniu): Wn konto "VAT naliczony i jego rozliczenie" (np. konto 221)

- Kwota PCC i opłat sądowych: Wn konto "Podatki i opłaty" (np. konto 403 lub 761)

- Całkowita kwota do zapłaty notariuszowi: Ma konto "Rozrachunki z dostawcami" (np. konto 201)

Pamiętaj, że konkretne numery kont mogą się różnić w zależności od przyjętego w firmie planu kont, ale zasada rozdzielenia na konta kosztowe i rozrachunkowe pozostaje taka sama.

Ewidencja VAT: jak poprawnie ująć podatek naliczony z faktury notarialnej

Jeśli jesteś czynnym podatnikiem VAT i masz prawo do odliczenia VAT od taksy notarialnej, musisz pamiętać o prawidłowym ujęciu tego podatku w ewidencji VAT. Kwota VAT naliczonego powinna zostać wprowadzona do rejestru zakupów VAT w miesiącu otrzymania faktury lub w jednym z kolejnych trzech miesięcy (dla rozliczeń miesięcznych) lub dwóch (dla rozliczeń kwartalnych), zgodnie z obowiązującymi przepisami. Kluczowe jest, aby wydatek ten był związany z czynnościami opodatkowanymi VAT w Twojej firmie.

Faktura notarialna a KUP: co możesz zaliczyć do kosztów?

Podsumowując nasze rozważania na temat kosztów uzyskania przychodu, warto jeszcze raz zebrać wszystkie elementy faktury notarialnej, które realnie obniżą Twój podatek dochodowy. To kluczowa informacja dla każdego przedsiębiorcy.

Podsumowanie: które kwoty z faktury obniżą Twój podatek dochodowy?

- Wartość netto taksy notarialnej.

- Podatek VAT, jeśli nie podlega odliczeniu.

- Pełna kwota podatku PCC.

- Pełna kwota opłat sądowych.

Zakup nieruchomości a koszty notarialne: czy powiększają wartość środka trwałego?

W przypadku zakupu nieruchomości na potrzeby działalności gospodarczej, sytuacja jest nieco inna i wymaga szczególnej uwagi. Zgodnie z przepisami, koszty notarialne związane z nabyciem nieruchomości (w tym taksa notarialna, PCC oraz opłaty sądowe) zazwyczaj nie są bezpośrednio zaliczane do kosztów uzyskania przychodu w momencie ich poniesienia. Zamiast tego, powiększają one wartość początkową środka trwałego, czyli nabytej nieruchomości. Oznacza to, że będą one amortyzowane w czasie, a ich wpływ na podatek dochodowy będzie rozłożony na lata. To istotna różnica, którą zawsze podkreślam moim klientom.

Praktyka księgowania faktury notarialnej: najczęstsze przypadki

Aby jeszcze lepiej zobrazować przedstawione zasady, przyjrzyjmy się kilku najczęściej spotykanym sytuacjom, w których przedsiębiorcy otrzymują faktury od notariusza. To pozwoli Wam zobaczyć, jak teoria przekłada się na konkretne działania księgowe.

Księgowanie kosztów założenia spółki z o. o. lub zmiany w umowie

Kiedy zakładasz spółkę z o.o. lub dokonujesz zmian w jej umowie, koszty notarialne są nieuniknione. W takim przypadku, taksa notarialna (netto), nieodliczalny VAT (jeśli wystąpi) oraz opłaty sądowe za wpis do KRS (jeśli były pobierane przez notariusza) stanowią koszty uzyskania przychodu. Zazwyczaj ujmuje się je jako koszty ogólne zarządu lub koszty związane z rozpoczęciem działalności, w zależności od polityki rachunkowości firmy. Ważne jest, aby rozdzielić te elementy zgodnie z tym, co omówiliśmy wcześniej.

Księgowanie faktury przy zakupie firmowej nieruchomości

Jak już wspomniałem, przy zakupie nieruchomości na potrzeby firmy, koszty notarialne (taksa, PCC, opłaty sądowe) zwiększają wartość początkową nabytego środka trwałego. Oznacza to, że nie księgujemy ich bezpośrednio w koszty, lecz doliczamy do wartości nieruchomości, która następnie będzie podlegała amortyzacji. Jest to kluczowa zasada, która ma długoterminowy wpływ na rozliczenia podatkowe firmy.

Księgowanie opłat notarialnych przy podwyższeniu kapitału zakładowego

Podwyższenie kapitału zakładowego spółki również wymaga aktu notarialnego i wiąże się z opłatami. W tym przypadku taksa notarialna (netto) oraz ewentualne opłaty sądowe za wpis zmian do KRS mogą być zaliczone do kosztów uzyskania przychodu. Ważne jest, aby dokładnie przeanalizować charakter tych kosztów i ich związek z przychodami firmy, aby prawidłowo ująć je w rachunku wyników i bilansie.

Unikaj tych błędów: najczęstsze pomyłki przy księgowaniu faktur notarialnych

Na koniec chciałbym zwrócić Waszą uwagę na najczęściej popełniane błędy przy księgowaniu faktur od notariusza. Ich uniknięcie pozwoli Wam zaoszczędzić czas, nerwy i potencjalne problemy z urzędem skarbowym. Z mojego doświadczenia wynika, że te trzy pomyłki powtarzają się najczęściej.

Błędna próba odliczenia VAT od kwoty PCC lub opłat sądowych

To chyba najczęstszy błąd, jaki widuję. Wielu przedsiębiorców, widząc fakturę z notariatu, automatycznie próbuje odliczyć VAT od całej kwoty brutto. Pamiętajcie jednak, że kwoty PCC oraz opłat sądowych nie podlegają opodatkowaniu VAT. Notariusz jedynie je pobiera i przekazuje dalej. Oznacza to, że nie ma od nich żadnego VAT-u naliczonego do odliczenia. Próba takiego odliczenia jest błędem i może skutkować korektą deklaracji VAT.

Nieprawidłowe zakwalifikowanie całej kwoty brutto jako kosztu usługi obcej

Drugi powszechny błąd to traktowanie całej kwoty brutto z faktury notarialnej jako jednolitego kosztu usługi obcej. Jak już szczegółowo omówiliśmy, faktura notarialna składa się z kilku różnych elementów: taksy notarialnej, VAT-u, PCC i opłat sądowych. Każdy z tych elementów ma inną kwalifikację podatkową i księgową. Konieczność rozdzielenia tych składników i ich odrębnego rozliczenia jest absolutnie fundamentalna dla prawidłowego księgowania.

Pominięcie PCC i opłat sądowych jako kosztu uzyskania przychodu

Zdarza się również, że przedsiębiorcy, skupiając się na VAT i taksie notarialnej, zapominają o tym, że PCC i opłaty sądowe również stanowią koszt uzyskania przychodu. To błąd, który pozbawia firmę możliwości obniżenia podstawy opodatkowania. Jak podkreślałem, te kwoty w całości kwalifikują się jako KUP i powinny zostać ujęte w księgach, niezależnie od tego, czy prowadzisz KPiR, czy pełną księgowość.