W praktyce odpis z księgi wieczystej to jeden z pierwszych dokumentów, które porządkują temat nieruchomości przed sprzedażą, zakupem, darowizną albo kredytem hipotecznym. Pokazuje, kto jest właścicielem, jakie prawa ciążą na lokalu lub działce i czy w tle nie ma roszczeń, hipoteki albo wzmianki o toczącym się postępowaniu. Poniżej wyjaśniam, jak czytać taki dokument, który wariant wybrać i jak go zdobyć bez niepotrzebnych błędów.

Najkrótsza droga do bezpiecznej oceny nieruchomości

- Księga wieczysta pokazuje stan prawny nieruchomości i dzieli się na 4 działy.

- Odpis zwykły wystarcza w większości spraw, a zupełny przydaje się, gdy chcesz zobaczyć także wykreślone wpisy.

- Dokument można uzyskać online, w Centralnej Informacji Ksiąg Wieczystych albo listownie.

- Przeglądanie treści księgi jest bezpłatne, ale wydanie dokumentu już nie.

- Największe ryzyko kryje się w działach III i IV oraz we wzmiankach o wnioskach.

Dlaczego ten dokument tak mocno wpływa na bezpieczeństwo transakcji

Ja patrzę na ten dokument jak na szybki test spójności między tym, co ktoś deklaruje przy sprzedaży, a tym, co rzeczywiście wynika z rejestru. Księga wieczysta jest jawna i pokazuje stan prawny nieruchomości, więc pozwala od razu sprawdzić, czy lokal, dom albo działka nie ma problemów, które później komplikują akt notarialny.

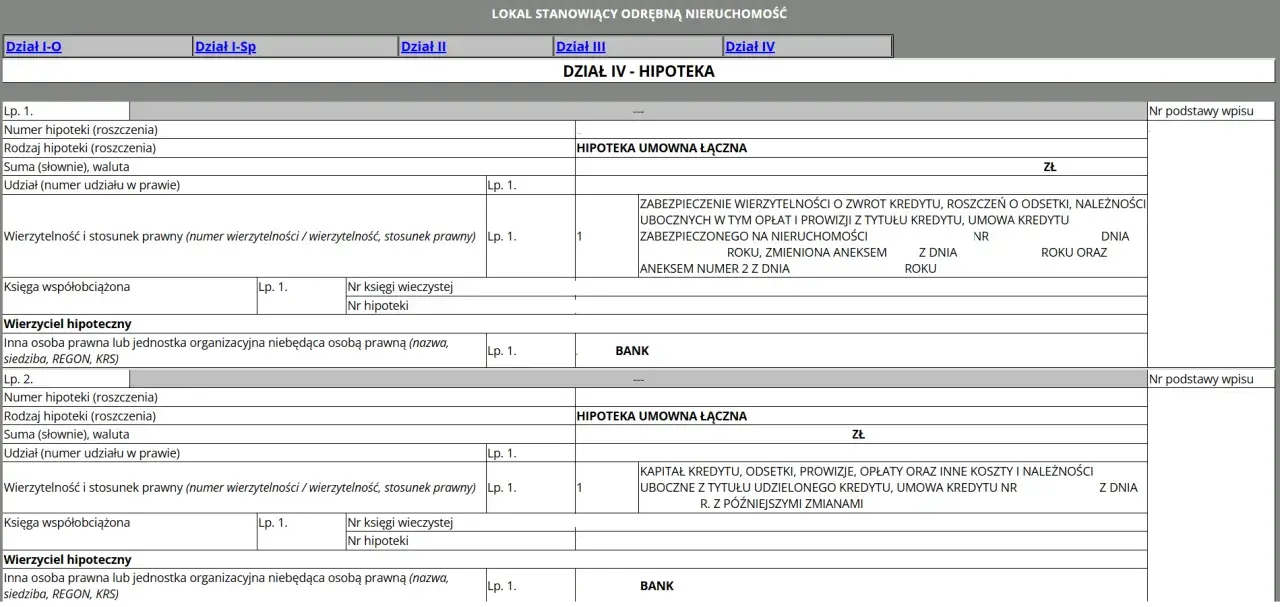

W praktyce najważniejsze są cztery działy. Dział I opisuje nieruchomość, dział II wskazuje właściciela lub użytkownika wieczystego, dział III ujawnia ograniczenia, roszczenia i inne obciążenia, a dział IV dotyczy hipotek. To właśnie z tych informacji najczęściej korzystają kupujący, banki i notariusz, gdy trzeba ocenić, czy nieruchomość nadaje się do bezpiecznego obrotu.

- Dział I pomaga wykryć błędy w oznaczeniu nieruchomości, powierzchni albo udziale.

- Dział II odpowiada na pytanie, czy sprzedający ma prawo rozporządzać nieruchomością.

- Dział III pokazuje służebności, ostrzeżenia, roszczenia i inne ograniczenia.

- Dział IV ujawnia hipoteki, które zwykle trzeba uwzględnić przy sprzedaży lub finansowaniu.

Jeśli w którymś miejscu pojawia się wzmianka, traktuję ją poważnie. To sygnał, że do księgi wpłynął wniosek i wpis nie jest jeszcze ostatecznie zamknięty. Właśnie dlatego sam „czysty wydruk” nie zawsze wystarcza, a różnice między wariantami dokumentu mają praktyczne znaczenie. To prowadzi już prosto do pytania, który dokument wybrać.

Który wariant wybrać w praktyce

Tu najłatwiej o nieporozumienie, bo potocznie wszystko bywa nazywane odpisem, a to nie zawsze oznacza to samo. W obrocie nieruchomościami zwykle wystarcza odpis zwykły, ale są sytuacje, w których lepiej sięgnąć po wersję pełniejszą albo po wyciąg z konkretnych działów.

| Dokument | Co pokazuje | Kiedy ma sens | Moja praktyczna ocena |

|---|---|---|---|

| Odpis zwykły | Aktualny stan wpisów i wzmianki o postępowaniach | Zakup mieszkania, sprzedaż działki, kredyt, standardowa weryfikacja przed aktem | Najczęściej wystarcza, bo pokazuje to, co dziś naprawdę obowiązuje |

| Odpis zupełny | To samo co odpis zwykły plus wpisy wykreślone | Gdy chcesz prześledzić historię zmian, stare obciążenia albo wcześniejsze spory | Lepszy do analizy „co się działo wcześniej”, ale nie zawsze jest potrzebny |

| Wyciąg | Tylko wybrane działy księgi | Gdy interesuje Cię konkretny fragment, np. własność lub hipoteka | Przydatny, jeśli potrzebujesz węższego zakresu danych, ale nie zastępuje pełnego dokumentu |

| Zaświadczenie o zamknięciu | Potwierdzenie, że dana księga jest zamknięta | Przy archiwalnych sprawach, starych numerach ksiąg lub porządkowaniu dokumentów | Raczej dokument specjalistyczny, potrzebny tylko w określonych przypadkach |

Jeżeli ktoś chce po prostu sprawdzić stan nieruchomości przed podpisaniem umowy, zwykle zaczynam od odpisu zwykłego. Gdy w grę wchodzi spór, dziedziczenie, stary wpis albo porządkowanie dokumentów po latach, wtedy pełniejsza wersja ma większy sens. To już dobry moment, żeby przejść od wyboru dokumentu do samego sposobu jego uzyskania.

Jak uzyskać dokument bez zbędnych kroków

Najprościej działa ścieżka elektroniczna, jeśli znasz numer księgi. Od 31 marca 2026 r. właściciel lub współwłaściciel może też zamówić i pobrać dokument przez mObywatela, co w wielu codziennych sprawach oszczędza wizytę w urzędzie.

- Ustal numer księgi wieczystej. Bez niego nie zamówisz dokumentu sprawnie online.

- Wybierz kanał złożenia wniosku: internet, centrala lub oddział Centralnej Informacji Ksiąg Wieczystych, albo listownie.

- Określ, czy potrzebujesz odpisu zwykłego, zupełnego, wyciągu czy zaświadczenia o zamknięciu księgi.

- Opłać wniosek i dołącz potwierdzenie opłaty w wymaganej formie.

- Pobierz dokument elektroniczny albo odbierz wersję papierową.

Wersja online jest wygodna także dlatego, że dokument pobrany z systemu ma postać elektroniczną pozwalającą na samodzielne wydrukowanie. W praktyce liczy się to, że można go zweryfikować na podstawie cech dokumentu, więc nie jest to zwykła kopia bez znaczenia. Gdy numer księgi nie jest znany, trzeba go ustalić wcześniej, najczęściej w dokumentach nieruchomości albo w wydziale ksiąg wieczystych sądu rejonowego właściwego dla położenia nieruchomości.

Jest jeszcze jeden techniczny szczegół, o którym łatwo zapomnieć: system elektroniczny bywa okresowo niedostępny. Jeśli chcesz załatwić sprawę na ostatnią chwilę, sprawdzenie dostępności usługi oszczędza niepotrzebnego nerwu. Z tak przygotowanym numerem i wyborem formy można przejść do kosztów, bo tu różnice są naprawdę konkretne.

Ile to kosztuje w 2026 roku i co zmienia forma wniosku

Opłata zależy przede wszystkim od tego, czy składasz wniosek papierowo, czy przez system teleinformatyczny. Różnica jest odczuwalna i w praktyce to właśnie forma wniosku najczęściej decyduje o końcowej kwocie.

| Rodzaj dokumentu | Wniosek papierowy | Wniosek elektroniczny |

|---|---|---|

| Odpis zwykły | 45 zł | 30 zł |

| Odpis zupełny | 90 zł | 75 zł |

| Wyciąg z 1 działu | 25 zł | 10 zł |

| Wyciąg z 2 działów | 30 zł | 15 zł |

| Wyciąg z 3 działów | 40 zł | 25 zł |

| Wyciąg z 4 działów | 45 zł | 40 zł |

| Zaświadczenie o zamknięciu księgi | 15 zł | 10 zł |

Jeśli nie znasz numeru księgi i musisz ją najpierw wyszukać w centralnej bazie, dochodzi jeszcze opłata 30 zł. To ważne, bo niektóre osoby patrzą tylko na koszt samego dokumentu, a pomijają dodatkowy etap ustalania numeru. W praktyce więc najtańsza ścieżka to zazwyczaj sytuacja, w której numer jest już znany, a wniosek składasz elektronicznie.

Ja traktuję tę różnicę nie jako drobiazg księgowy, tylko jako sygnał, że warto przygotować wszystko wcześniej. Jeśli dokument ma trafić do notariusza, banku albo kupującego, lepiej zamówić go możliwie blisko terminu czynności. To prowadzi do najważniejszej rzeczy: nie chodzi tylko o pobranie dokumentu, ale o umiejętne przeczytanie tego, co w nim naprawdę siedzi.

Na co patrzeć w treści przed podpisaniem umowy

Najwięcej błędów widzę wtedy, gdy ktoś sprawdza wyłącznie nazwisko właściciela, a ignoruje resztę wpisów. Tymczasem właśnie w szczegółach ukrywają się rzeczy, które później wymuszają poprawki, dodatkowe zaświadczenia albo nawet przesunięcie terminu podpisania aktu.

Na co patrzę w pierwszej kolejności

- Dział II - czy właściciel lub współwłaściciele zgadzają się z tym, co pokazują dokumenty sprzedaży.

- Dział III - czy są służebności, roszczenia, ostrzeżenia albo ograniczenia w rozporządzaniu nieruchomością.

- Dział IV - czy jest hipoteka i czy trzeba przygotować dokumenty do jej spłaty lub wykreślenia.

- Wzmianki - czy nie ma w toku wniosku, który może zmienić stan prawny przed aktem.

- Dział I - czy oznaczenie nieruchomości, powierzchnia i udział są zgodne z resztą dokumentów.

Przeczytaj również: Odpis z KW do sprzedaży mieszkania: Jaki wybrać i na co uważać?

Typowe błędy, które później kosztują czas

- Używanie starego wydruku zamiast aktualnego dokumentu.

- Pomijanie działu III i IV, bo „najważniejszy jest właściciel”.

- Ignorowanie wzmianki, która oznacza, że coś jeszcze dzieje się w sądzie.

- Porównywanie tylko numeru księgi, bez sprawdzenia treści wpisów.

- Zakładanie, że brak wpisu równa się brakowi ryzyka.

W sprawach notarialnych to właśnie te nieścisłości są najbardziej uciążliwe. Jeśli nieruchomość ma hipotekę, służebność albo rozbieżność w oznaczeniu, lepiej wychwycić to wcześniej niż dopiero przy podpisywaniu aktu. Z tej perspektywy dokument z księgi jest nie tylko formalnością, ale też narzędziem porządkowania całej transakcji. I właśnie dlatego ostatni krok to dobre przygotowanie się do wizyty w kancelarii.

Jak odciążyć notariusza i uniknąć poprawek w akcie

W sprawach nieruchomości lubię prostą zasadę: im wcześniej sprawdzisz dokumenty, tym mniej korekt trzeba robić tuż przed podpisaniem. Aktualny odpis, właściwy numer księgi i komplet załączników potrafią skrócić rozmowę w kancelarii o połowę, bo notariusz nie musi domyślać się brakujących elementów ani wracać do oczywistych weryfikacji.

- Przygotuj aktualny dokument z księgi, najlepiej pobrany możliwie blisko terminu czynności.

- Sprawdź numer księgi i zgodność danych nieruchomości z umową lub dokumentem nabycia.

- Jeśli w dziale IV jest hipoteka, miej pod ręką dokumenty potrzebne do jej spłaty albo wykreślenia.

- Gdy nieruchomość ma kilku właścicieli, dopilnuj, aby każdy miał właściwe dane i uprawnienie do działania.

- Przy pełnomocnictwie albo sprzedaży z udziałem małżonków przygotuj dokumenty potwierdzające reprezentację.

W praktyce najbardziej opłaca się myśleć o tym dokumencie jak o pierwszym filtrze bezpieczeństwa, a nie jak o papierze do odhaczenia. Jeśli wszystko się zgadza, sprawa idzie szybko; jeśli nie, lepiej wykryć problem na etapie przygotowań niż w dniu podpisu. To właśnie daje najwięcej spokoju przy sprzedaży, zakupie i ustanawianiu zabezpieczeń na nieruchomości.