Odpisy aktualizujące wartość należności są istotnym elementem zarządzania finansami w każdej firmie. Chociaż z zasady nie stanowią kosztu uzyskania przychodu, polskie przepisy podatkowe przewidują wyjątki. Ten artykuł wyjaśni, kiedy i na jakich warunkach odpis aktualizujący może stać się realną tarczą podatkową dla Twojego przedsiębiorstwa, pomagając uniknąć błędów i skutecznie zarządzać ryzykiem.

Odpisy aktualizujące należności mogą być kosztem podatkowym sprawdź, kiedy i jak

- Odpisy aktualizujące należności co do zasady nie są kosztem uzyskania przychodu, ale ustawy o PIT i CIT przewidują wyjątki.

- Aby odpis był kosztem, należność musiała być wcześniej zarachowana jako przychód należny, a jej nieściągalność musi być odpowiednio uprawdopodobniona i udokumentowana.

- Uprawdopodobnienie nieściągalności następuje m.in. w przypadku śmierci dłużnika, jego likwidacji, upadłości, wszczęcia postępowania egzekucyjnego lub posiadania prawomocnego wyroku sądu.

- Kluczowa jest odpowiednia dokumentacja, np. postanowienie komornika o nieściągalności lub protokół o przewidywanych kosztach windykacji.

- Odpisy aktualizujące zaliczane do kosztów podatkowych dotyczą wyłącznie wartości netto należności, bez podatku VAT.

- Moment zaliczenia w koszty to rok podatkowy, w którym spełnione zostaną wszystkie warunki, w tym uprawdopodobnienie nieściągalności.

Czym jest odpis aktualizujący i dlaczego nie zawsze jest kosztem?

Odpis aktualizujący wartość należności to nic innego jak korekta wartości aktywów w księgach rachunkowych firmy. Dokonuje się go, gdy istnieje uzasadniona obawa, że należność, którą posiadamy, nie zostanie w całości lub w części uregulowana. Jest to narzędzie rachunkowości, które ma na celu rzetelne przedstawienie sytuacji finansowej przedsiębiorstwa, zgodnie z zasadą ostrożności. Jednakże, z perspektywy podatkowej, taka korekta wartości, choć ważna dla rachunkowości, domyślnie nie stanowi kosztu uzyskania przychodu. Dlaczego? Ponieważ samo przewidywanie straty nie jest jeszcze faktyczną stratą. Dopiero w ściśle określonych przypadkach, które precyzują ustawy o podatku dochodowym od osób prawnych (CIT) i fizycznych (PIT), odpis ten może zostać zaliczony do kosztów, stając się realną tarczą podatkową.

Podstawowa zasada: kiedy ustawa pozwala na zaliczenie odpisu w koszty firmy?

Jak wspomniałem, choć zasada ogólna jest restrykcyjna, polskie przepisy podatkowe przewidują konkretne wyjątki. Ustawa o CIT i PIT pozwala na zaliczenie odpisu aktualizującego do kosztów uzyskania przychodów (KUP) po łącznym spełnieniu trzech kluczowych warunków. To bardzo ważne, aby zrozumieć, że wszystkie te warunki muszą być spełnione jednocześnie. W skrócie są to:

- Należność była wcześniej zarachowana jako przychód należny.

- Nieściągalność wierzytelności została odpowiednio uprawdopodobniona.

- Odpis został dokonany zgodnie z ustawą o rachunkowości.

Dopiero po spełnieniu tych kryteriów możemy mówić o możliwości zaliczenia odpisu w koszty. Przejdźmy teraz do szczegółów, aby rozwiać wszelkie wątpliwości.

Różnice w przepisach dla podatników PIT i CIT co warto wiedzieć?

Warto zaznaczyć, że ogólne regulacje dotyczące odpisów aktualizujących są w dużej mierze analogiczne zarówno dla podatników PIT, jak i CIT. Podstawowe warunki, o których mówiłem, obowiązują w obu przypadkach. Niemniej jednak, przepisy podatkowe różnicują sytuację w zależności od statusu dłużnika. W praktyce oznacza to, że w przypadku należności od osób fizycznych nieprowadzących działalności gospodarczej, możliwość zaliczenia odpisu do kosztów jest często bardziej ograniczona i wymaga spełnienia bardziej rygorystycznych warunków. Nierzadko wiąże się to z koniecznością przeprowadzenia postępowania sądowego lub egzekucyjnego, co dla wielu przedsiębiorców może być dodatkowym obciążeniem. Zawsze należy dokładnie sprawdzić status dłużnika i dostosować do niego swoje działania.

Trzy warunki, aby odpis stał się kosztem podatkowym

Zrozumienie i spełnienie tych trzech warunków to absolutna podstawa, aby odpis aktualizujący mógł zostać uznany za koszt podatkowy. Bez tego, wszelkie próby zaliczenia go do KUP będą nieskuteczne. Przyjrzyjmy się każdemu z nich szczegółowo.

Warunek 1: Należność jako przychód należny dlaczego to punkt wyjścia?

Pierwszy i fundamentalny warunek jest taki, że należność, której dotyczy odpis, musiała być wcześniej zarachowana jako przychód należny. Co to oznacza w praktyce? To proste przedsiębiorca musiał już wcześniej wykazać tę kwotę jako swój przychód i, co za tym idzie, odprowadzić od niej podatek dochodowy. Jeśli należność nigdy nie była uznana za przychód (np. była to zaliczka, która nie stała się przychodem, lub należność z tytułu pożyczki), to odpis aktualizujący nie może stanowić kosztu podatkowego. Ten warunek jest kluczowy, ponieważ koszt ten ma zrekompensować utracony przychód, który wcześniej został opodatkowany. Bez wcześniejszego opodatkowania przychodu, nie ma mowy o uznaniu odpisu za koszt.

Warunek 2: Uprawdopodobnienie nieściągalności jakie dowody akceptuje urząd skarbowy?

To jeden z najbardziej newralgicznych punktów. Uprawdopodobnienie nieściągalności nie może być jedynie subiektywnym odczuciem przedsiębiorcy. Musi być oparte na konkretnych, obiektywnych przesłankach, które precyzują przepisy. Zgodnie z art. 16 ust. 2a pkt 1 ustawy o CIT (i analogicznymi regulacjami w ustawie o PIT), nieściągalność wierzytelności uznaje się za uprawdopodobnioną, w szczególności, gdy wystąpi jedna z poniższych sytuacji:

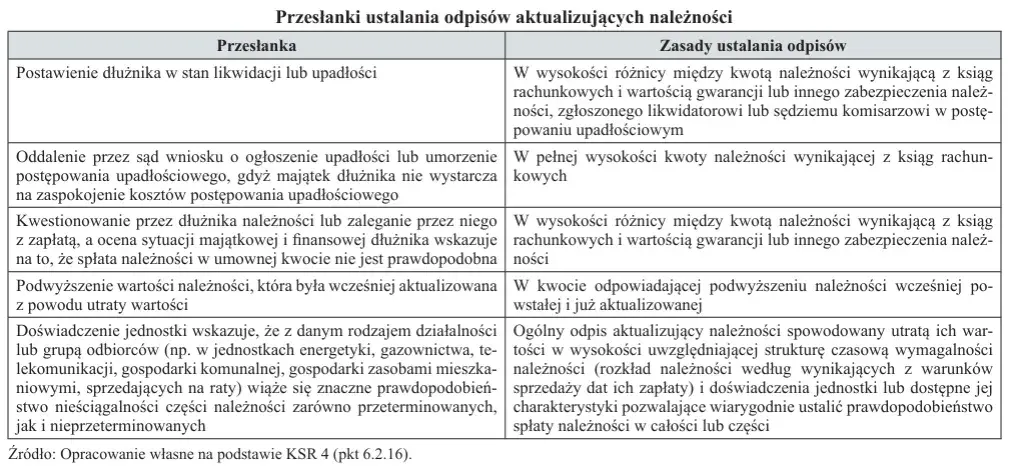

- Dłużnik zmarł, został wykreślony z CEIDG, postawiony w stan likwidacji lub ogłoszono jego upadłość. To są bardzo mocne dowody na to, że odzyskanie długu będzie niemożliwe lub skrajnie trudne.

- Zostało otwarte postępowanie restrukturyzacyjne lub zatwierdzono układ w postępowaniu o zatwierdzenie układu, lub wszczęto postępowanie egzekucyjne. Sam fakt rozpoczęcia tych postępowań, nawet jeśli nie zakończyły się jeszcze bezskutecznością, jest wystarczający do uprawdopodobnienia.

- Wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego. Tutaj kluczowe są dwa elementy: prawomocny wyrok i faktyczne wszczęcie egzekucji.

- Wierzytelność jest kwestionowana przez dłużnika na drodze powództwa sądowego. Nawet jeśli dłużnik sam zaskarża dług, może to być przesłanka do uprawdopodobnienia nieściągalności z punktu widzenia wierzyciela.

Pamiętaj, że uprawdopodobnienie to nie to samo co udokumentowanie. Uprawdopodobnienie to zaistnienie jednej z powyższych sytuacji, natomiast udokumentowanie to posiadanie na to fizycznego dowodu, o czym powiem więcej w dalszej części artykułu.

Warunek 3: Zgodność z ustawą o rachunkowości formalny wymóg, o którym nie można zapomnieć

Ostatni z trzech warunków jest formalny, ale nie mniej ważny. Odpis aktualizujący musi być dokonany zgodnie z zasadami ustawy o rachunkowości. Oznacza to, że musi być prawidłowo ujęty w księgach rachunkowych przedsiębiorstwa, zgodnie z przyjętą polityką rachunkowości i obowiązującymi standardami. Organy podatkowe często sprawdzają, czy odpis został faktycznie zaewidencjonowany w księgach, zanim uznają go za koszt podatkowy. Brak prawidłowego ujęcia w rachunkowości może skutkować zakwestionowaniem odpisu, nawet jeśli pozostałe warunki zostały spełnione. To pokazuje, jak ważne jest ścisłe przestrzeganie zarówno przepisów podatkowych, jak i rachunkowych.

Jak skutecznie uprawdopodobnić nieściągalność wierzytelności

Skoro już wiemy, że uprawdopodobnienie nieściągalności jest kluczowe, przyjrzyjmy się bliżej poszczególnym sytuacjom, które polskie prawo uznaje za spełniające ten warunek. To pozwoli Ci lepiej ocenić Twoją sytuację i zebrać odpowiednie dowody.

Upadłość, likwidacja lub wykreślenie dłużnika z rejestru co to oznacza dla wierzyciela?

Sytuacje takie jak śmierć dłużnika, jego wykreślenie z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG), postawienie w stan likwidacji czy ogłoszenie upadłości to jedne z najsilniejszych dowodów uprawdopodobnienia nieściągalności. Dlaczego? Ponieważ w tych przypadkach szanse na odzyskanie długu są minimalne lub wręcz zerowe. Śmierć osoby fizycznej, która była dłużnikiem, często oznacza brak majątku do dziedziczenia lub skomplikowane postępowania spadkowe. Likwidacja lub upadłość firmy dłużnika to z kolei procesy, w których wierzyciele są zaspokajani w określonej kolejności, a często na końcu tej kolejki zostają niezaspokojeni. Sam fakt zaistnienia któregoś z tych zdarzeń jest wystarczający do spełnienia warunku uprawdopodobnienia, co potwierdza orzecznictwo.

Postępowanie restrukturyzacyjne lub egzekucyjne jako dowód w sprawie

Wszczęcie postępowania restrukturyzacyjnego, zatwierdzenie układu w postępowaniu o zatwierdzenie układu, czy wszczęcie postępowania egzekucyjnego to kolejne okoliczności, które ustawodawca uznaje za wystarczające do uprawdopodobnienia nieściągalności. Tutaj kluczowe jest to, że nie musimy czekać na zakończenie tych postępowań bezskutecznością. Sam fakt ich rozpoczęcia już spełnia ten warunek. Postępowanie restrukturyzacyjne wskazuje na poważne problemy finansowe dłużnika, a postępowanie egzekucyjne świadczy o tym, że dłużnik nie reguluje zobowiązania dobrowolnie, co uzasadnia obawę o jego nieściągalność. Warto to podkreślić, bo wielu przedsiębiorców błędnie czeka na postanowienie komornika o bezskuteczności egzekucji, zanim zdecyduje się na odpis.

Prawomocny wyrok sądu kiedy staje się podstawą do odpisu?

Jeśli posiadasz prawomocne orzeczenie sądu potwierdzające Twoją wierzytelność, to już duży krok w kierunku jej odzyskania. Jednak dla celów podatkowych, samo orzeczenie to za mało. Aby uprawdopodobnić nieściągalność, wierzytelność musi być nie tylko potwierdzona prawomocnym wyrokiem sądu, ale także skierowana na drogę postępowania egzekucyjnego. Dopiero połączenie tych dwóch elementów prawomocnego wyroku i faktycznego wszczęcia egzekucji daje podstawę do uznania nieściągalności za uprawdopodobnioną w świetle przepisów podatkowych. To logiczne, ponieważ prawomocny wyrok daje Ci prawo do egzekucji, a jej wszczęcie pokazuje, że dłużnik nadal nie chce lub nie może zapłacić.

Gdy dłużnik kwestionuje dług na drodze sądowej czy to wystarczy?

Ciekawą sytuacją, która również może być uznana za uprawdopodobnienie nieściągalności, jest ta, gdy dłużnik sam kwestionuje wierzytelność na drodze powództwa sądowego. W takim przypadku, nawet jeśli to dłużnik jest stroną inicjującą postępowanie (np. o ustalenie nieistnienia długu), dla wierzyciela może to być sygnał, że odzyskanie należności będzie trudne i długotrwałe. Sam fakt zainicjowania takiego postępowania przez dłużnika, bez konieczności oczekiwania na wyrok na jego korzyść, może być uznany za wystarczający do uprawdopodobnienia nieściągalności wierzytelności. To pokazuje, że ustawodawca bierze pod uwagę różne scenariusze, w których odzyskanie długu staje się niepewne.

Dokumentacja to podstawa: jak prawidłowo udokumentować odpis

Uprawdopodobnienie nieściągalności to jedno, ale aby odpis został zaakceptowany przez organy podatkowe, konieczne jest również udokumentowanie tej nieściągalności. To bardzo ważny aspekt, o którym wielu przedsiębiorców zapomina. Brak odpowiednich dokumentów to jedna z najczęstszych przyczyn problemów i zakwestionowania odpisu. Pamiętaj, że urząd skarbowy zawsze będzie wymagał twardych dowodów.Postanowienie od komornika najważniejszy dokument potwierdzający bezskuteczną egzekucję

Jeśli wierzytelność została skierowana na drogę postępowania egzekucyjnego, to postanowienie o nieściągalności wydane przez komornika sądowego jest kluczowym dokumentem. Potwierdza ono bezskuteczność egzekucji i tym samym stanowi niezbity dowód na udokumentowanie nieściągalności wierzytelności. To właśnie ten dokument najczęściej jest wymagany przez organy podatkowe i jest najpewniejszym sposobem na udowodnienie, że wyczerpałeś wszystkie dostępne drogi prawne w celu odzyskania długu. Bez takiego postanowienia, nawet jeśli egzekucja faktycznie była bezskuteczna, trudno będzie przekonać urząd skarbowy.

Protokół o przewidywanych kosztach windykacji kiedy można go sporządzić?

W niektórych sytuacjach, zwłaszcza gdy kwota należności jest niewielka, koszty procesu sądowego i egzekucyjnego mogłyby przewyższyć sam dług. W takich przypadkach przepisy przewidują alternatywną formę dokumentacji. Podatnik może sporządzić protokół stwierdzający, że prognozowane koszty procesu i egzekucji byłyby równe lub wyższe od kwoty należności. Jest to rozwiązanie dla sytuacji, gdy ekonomicznie nieuzasadnione jest prowadzenie dalszych działań windykacyjnych. Taki protokół, sporządzony rzetelnie i z uzasadnieniem, może być wystarczającym dowodem udokumentowania nieściągalności. Ważne jest, aby był on sporządzony w sposób wiarygodny i zawierał wszelkie niezbędne kalkulacje.

Inne dokumenty potwierdzające sytuację finansową dłużnika

Oprócz wspomnianych wcześniej postanowień komornika i protokołu, istnieją również inne dokumenty, które mogą skutecznie udokumentować nieściągalność wierzytelności. Przykładem jest postanowienie sądu o oddaleniu wniosku o ogłoszenie upadłości dłużnika z powodu braku majątku. Taki dokument jasno wskazuje, że dłużnik nie posiada środków na spłatę zobowiązań, co czyni odzyskanie długu niemożliwym. Warto również pamiętać o wszelkich innych oficjalnych pismach czy dokumentach urzędowych, które jednoznacznie potwierdzają złą sytuację finansową dłużnika lub brak możliwości odzyskania należności. Każdy taki dokument wzmacnia Twoją pozycję w ewentualnym sporze z organami podatkowymi.

Odpis aktualizujący a podatek VAT: dwie różne procedury

To bardzo ważne rozróżnienie, które często bywa mylone. Odpis aktualizujący i ulga na złe długi w VAT to dwa zupełnie odrębne mechanizmy, regulowane przez różne ustawy i mające różne cele. Musimy to jasno rozgraniczyć, aby uniknąć błędów w rozliczeniach.

Dlaczego koszt podatkowy dotyczy tylko wartości netto należności?

Kiedy mówimy o odpisie aktualizującym jako koszcie podatkowym, zawsze mamy na myśli wyłącznie wartość netto należności. Dlaczego? Ponieważ podatek VAT, który był naliczony na fakturze, nie jest przychodem należnym przedsiębiorcy. Jest to podatek obrotowy, który przedsiębiorca pobiera od swojego klienta i ma obowiązek odprowadzić go do urzędu skarbowego. W momencie wystawienia faktury VAT, VAT należny staje się zobowiązaniem wobec budżetu państwa, a nie przychodem firmy. Zatem, skoro VAT nie był Twoim przychodem, to jego nieściągalność nie może stanowić dla Ciebie kosztu uzyskania przychodu. To logiczne i konsekwentne z punktu widzenia systemu podatkowego.

Ulga na złe długi w VAT a odpis aktualizujący jak te mechanizmy działają równolegle?

Kwestię nieściągalnego podatku VAT reguluje odrębny mechanizm, znany jako "ulga na złe długi" w VAT. Jest to procedura, która pozwala wierzycielowi na skorygowanie podstawy opodatkowania i kwoty podatku należnego z tytułu dostawy towarów lub świadczenia usług na terytorium kraju, w przypadku nieściągalności wierzytelności. Dłużnik natomiast ma obowiązek korekty podatku naliczonego. Warunki skorzystania z ulgi na złe długi są precyzyjnie określone w ustawie o VAT i są inne niż te dotyczące odpisu aktualizującego w podatku dochodowym.

Ważne jest, aby zrozumieć, że są to dwa niezależne mechanizmy: jeden dla podatku dochodowego (odpis aktualizujący), drugi dla VAT (ulga na złe długi). Działają one równolegle i mają różne warunki. Możliwe jest skorzystanie z odpisu aktualizującego dla celów podatku dochodowego i jednocześnie z ulgi na złe długi dla celów VAT, o ile spełnione są warunki dla obu tych procedur. Nie można ich ze sobą mylić ani stosować zamiennie.

Najczęstsze błędy przy zaliczaniu odpisów w koszty

Mimo jasnych przepisów, w praktyce często spotykam się z błędami, które prowadzą do zakwestionowania odpisów aktualizujących przez organy podatkowe. Unikanie tych typowych pomyłek jest kluczowe, aby nie narazić się na korekty rozliczeń i niepotrzebne problemy. Jako Bartek Szulc, zwracam na to szczególną uwagę.

Próba zaliczenia w koszty odpisu od należności przedawnionej

To jeden z najczęstszych błędów. Należy pamiętać, że odpis aktualizujący może być kosztem podatkowym tylko i wyłącznie w odniesieniu do należności nieprzedawnionych. Przedawnienie należności oznacza, że wierzyciel traci możliwość skutecznego dochodzenia roszczenia na drodze sądowej. Zaliczenie do kosztów odpisu dotyczącego przedawnionej należności jest konsekwentnie kwestionowane przez organy podatkowe i sądy administracyjne. Zawsze upewnij się, że Twoja wierzytelność nie jest przedawniona, zanim dokonasz odpisu i zaliczysz go do kosztów.

Brak kompletnej dokumentacji uprawdopodabniającej nieściągalność

Jak już podkreślałem, uprawdopodobnienie i udokumentowanie nieściągalności są absolutnie kluczowe. Niestety, często zdarza się, że przedsiębiorcy mają podstawy do uprawdopodobnienia, ale brakuje im fizycznych dowodów. Brak odpowiednich dokumentów, takich jak postanowienie komornika o bezskuteczności egzekucji, protokół o przewidywanych kosztach windykacji czy postanowienie sądu o oddaleniu wniosku o upadłość, jest jednym z najczęstszych błędów. Organy podatkowe nie uznają "na słowo" faktu nieściągalności. Musisz mieć twarde dowody, które możesz przedstawić.

Niewłaściwy moment ujęcia kosztu w księgach podatkowych

Moment zaliczenia odpisu w koszty uzyskania przychodów jest równie ważny. Odpis aktualizujący staje się kosztem podatkowym w roku, w którym łącznie spełnione zostaną wszystkie warunki, tj. należność była wcześniej zarachowana jako przychód należny i nieściągalność została uprawdopodobniona. Jeśli te warunki są spełniane w różnych latach podatkowych (np. przychód w 2022, uprawdopodobnienie w 2023), prawo do rozpoznania kosztu powstaje w roku, w którym spełniony zostanie ostatni z warunków. Błędne ujęcie kosztu w niewłaściwym roku podatkowym jest częstym błędem, który prowadzi do korekt zeznań.

Mylenie uprawdopodobnienia z udokumentowaniem nieściągalności

To subtelna, ale bardzo istotna różnica, którą często widzę, że przedsiębiorcy mylą. Uprawdopodobnienie to spełnienie warunków prawnych, które wskazują na wysoką szansę nieściągalności (np. wszczęcie egzekucji, ogłoszenie upadłości dłużnika). Natomiast udokumentowanie to posiadanie na to fizycznego dowodu (np. postanowienia komornika, wyroku sądu). Możesz mieć uprawdopodobnioną nieściągalność (np. komornik wszczął egzekucję), ale jeszcze nieudokumentowaną (nie masz jeszcze postanowienia o jej bezskuteczności). Brak zrozumienia tej różnicy i poleganie jedynie na uprawdopodobnieniu bez odpowiedniej dokumentacji prowadzi do błędów i zakwestionowania odpisu przez organy podatkowe. Zawsze dąż do posiadania konkretnego dokumentu potwierdzającego zaistniałą sytuację.

Odpis aktualizujący: kiedy staje się realną tarczą podatkową?

Podsumowując, odpisy aktualizujące należności mogą być potężnym narzędziem w zarządzaniu ryzykiem finansowym i optymalizacji podatkowej, ale tylko wtedy, gdy są stosowane prawidłowo i z pełną świadomością obowiązujących przepisów. Pamiętaj, że diabeł tkwi w szczegółach, a każdy przypadek, choć podobny, może mieć swoje niuanse.

Krótka checklista: sprawdź, czy możesz zaliczyć odpis w koszty

Aby ułatwić Ci ocenę Twojej sytuacji, przygotowałem krótką listę kontrolną. Przejdź przez nią punkt po punkcie, aby sprawdzić, czy Twoja należność spełnia warunki do zaliczenia odpisu w koszty podatkowe:

- Czy należność była wcześniej przychodem należnym? To absolutna podstawa bez tego nie ma mowy o koszcie.

- Czy nieściągalność została uprawdopodobniona zgodnie z ustawą? Sprawdź, czy wystąpiła jedna z sytuacji opisanych w przepisach (np. upadłość dłużnika, wszczęcie egzekucji, prawomocny wyrok i egzekucja).

- Czy posiadasz odpowiednią dokumentację? Upewnij się, że masz fizyczne dowody, takie jak postanowienie komornika, protokół, czy postanowienie sądu.

- Czy odpis został dokonany zgodnie z ustawą o rachunkowości? Musi być prawidłowo ujęty w księgach.

- Czy należność nie jest przedawniona? Przedawnione należności nie mogą być podstawą do odpisu w kosztach.

Przeczytaj również: Skarga na komornika: Ile odpisów złożyć? Uniknij zwrotu!

Znaczenie profesjonalnego doradztwa podatkowego w ocenie Twojej sytuacji

Temat odpisów aktualizujących jest złożony, a interpretacja przepisów, choć wydaje się jasna, w praktyce często budzi wątpliwości. Każda sytuacja jest inna i wymaga indywidualnej analizy. Dlatego też, w przypadku jakichkolwiek niejasności, skomplikowanych przypadków lub dużych kwot, zawsze zalecam skorzystanie z profesjonalnego doradztwa podatkowego. Doświadczony doradca pomoże Ci prawidłowo ocenić możliwość zaliczenia odpisu w koszty, wskaże niezbędne dokumenty i pomoże uniknąć kosztownych błędów. To inwestycja, która może uchronić Twoją firmę przed niepotrzebnymi problemami z urzędem skarbowym i zapewni spokój ducha w rozliczeniach.