W dzisiejszym artykule przeprowadzę Cię przez meandry rezygnacji z obowiązkowego ubezpieczenia OC pojazdu w Polsce. Znajdziesz tu konkretne informacje, kiedy i jak można to zrobić w różnych sytuacjach życiowych, aby skutecznie rozwiązać problemy prawne i finansowe związane z polisą.

Rezygnacja z OC pojazdu jest możliwa w kilku kluczowych sytuacjach poznaj swoje prawa i zasady.

- Od umowy OC zawartej na odległość (online/telefon) możesz odstąpić w ciągu 30 dni.

- Kupując używany samochód, możesz wypowiedzieć polisę poprzedniego właściciela, ale musisz od razu zawrzeć nową.

- W przypadku podwójnego ubezpieczenia OC, możesz wypowiedzieć polisę, która przedłużyła się automatycznie.

- Umowę OC możesz wypowiedzieć także przed końcem okresu ubezpieczenia lub w przypadku zezłomowania/wyrejestrowania pojazdu.

- Pismo o rezygnacji musi być pisemne i zawierać kluczowe dane, a jego forma złożenia ma znaczenie.

Czy rezygnacja z polisy OC jest zawsze możliwa? Poznaj kluczowe zasady

Jako ekspert w dziedzinie ubezpieczeń, muszę jasno podkreślić: rezygnacja z polisy OC jest możliwa, ale tylko w ściśle określonych przez prawo przypadkach. Nie możemy po prostu zerwać umowy, kiedy nam się podoba. Polskie przepisy precyzyjnie regulują te sytuacje, a ich zrozumienie jest kluczowe, aby uniknąć problemów prawnych i finansowych. Zawsze musimy mieć na uwadze, że obowiązek posiadania ważnej polisy OC jest bezwzględny, a jego niedopełnienie grozi wysokimi karami ze strony Ubezpieczeniowego Funduszu Gwarancyjnego.

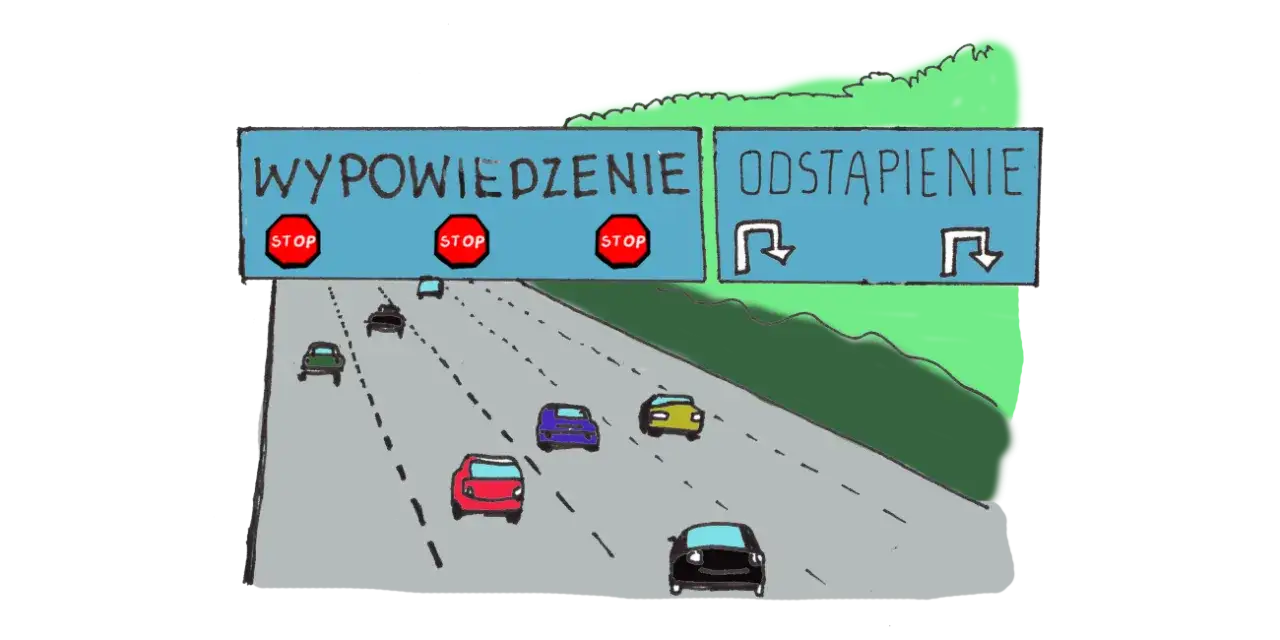

Odstąpienie a wypowiedzenie umowy OC dlaczego zrozumienie tej różnicy jest kluczowe?

Z mojego doświadczenia wynika, że wiele osób myli pojęcia "odstąpienia" i "wypowiedzenia" umowy ubezpieczenia OC. To jednak dwie różne procedury, z odmiennymi podstawami prawnymi i konsekwencjami.

Odstąpienie od umowy to prawo konsumenta do wycofania się z zawartej umowy, najczęściej bez podawania przyczyny, w określonym terminie. W przypadku OC dotyczy to głównie umów zawieranych na odległość. Skutkuje to tym, że umowa jest traktowana tak, jakby nigdy nie została zawarta, choć ubezpieczyciel ma prawo do proporcjonalnej składki za okres faktycznej ochrony. Z kolei wypowiedzenie umowy to jednostronne oświadczenie woli, które kończy stosunek prawny na przyszłość. Stosuje się je w sytuacjach takich jak sprzedaż pojazdu, podwójne ubezpieczenie czy zakończenie okresu ochrony. Zrozumienie tej różnicy jest fundamentalne, aby poprawnie sformułować pismo i powołać się na właściwą podstawę prawną.

Kupiłeś OC online lub przez telefon? Masz 30 dni na odstąpienie!

Na jaką podstawę prawną musisz się powołać?

Jeśli zawarłeś umowę ubezpieczenia OC przez internet lub telefon, czyli na odległość, masz prawo do odstąpienia od niej bez podawania przyczyny w terminie 30 dni od dnia jej zawarcia. To bardzo ważne prawo konsumenta i zawsze o nim przypominam moim klientom. Podstawą prawną, na którą musisz się powołać w swoim piśmie, jest art. 40 ust. 2 Ustawy o prawach konsumenta. Pamiętaj, aby wyraźnie wskazać ten przepis w swoim oświadczeniu.

Jak liczyć termin 30 dni, aby go nie przegapić?

Termin 30 dni liczy się od dnia zawarcia umowy. To kluczowa informacja, której nie można przeoczyć. Jeśli umowa została zawarta 1 marca, masz czas na odstąpienie do 30 marca włącznie. Aby nie przegapić tego terminu, moja rada jest prosta: działaj szybko. Jak tylko zorientujesz się, że chcesz odstąpić od umowy, nie zwlekaj. Im szybciej złożysz oświadczenie, tym mniejsze ryzyko przekroczenia terminu. Zawsze sprawdzaj datę zawarcia umowy na polisie.

Czy za te kilka dni ochrony ubezpieczeniowej trzeba będzie zapłacić?

Tak, to ważna kwestia. Mimo że odstępujesz od umowy, ubezpieczyciel ma prawo żądać zapłaty składki za okres, w którym faktycznie udzielał Ci ochrony ubezpieczeniowej. Oznacza to, że jeśli odstąpisz od umowy po 10 dniach, będziesz musiał zapłacić składkę za te 10 dni. Jest to logiczne, ponieważ przez ten czas Twój pojazd był objęty ochroną, a ubezpieczyciel ponosił ryzyko. Zazwyczaj kwota ta jest proporcjonalna do całej składki rocznej.

Używane auto i polisa OC: Co zrobić z ubezpieczeniem poprzedniego właściciela?

Jeździć do końca czy wypowiedzieć? Prawa i obowiązki nowego właściciela

Kupując używany samochód, stajesz się właścicielem pojazdu, a wraz z nim dziedziczysz polisę OC po poprzednim właścicielu. To bardzo wygodne rozwiązanie, ponieważ zapewnia Ci ciągłość ochrony od razu po zakupie. Masz jednak prawo do wypowiedzenia tej umowy w dowolnym momencie jej trwania. Ważne jest, aby pamiętać, że polisa zbywcy nie przedłuża się automatycznie na kolejny rok. Jeśli jej nie wypowiesz, wygaśnie z upływem okresu, na który została zawarta, i będziesz musiał zawrzeć nową. Moja rekomendacja to zawsze przeanalizowanie oferty i podjęcie świadomej decyzji czasem warto skorzystać z polisy zbywcy do końca, a czasem lepiej od razu ją wypowiedzieć i zawrzeć nową, bardziej dopasowaną do Twoich potrzeb.

Jak krok po kroku wypowiedzieć odziedziczoną umowę OC?

Procedura wypowiedzenia odziedziczonej polisy OC jest dość prosta, ale wymaga precyzji:

- Zbierz niezbędne dane: Będziesz potrzebować numeru polisy poprzedniego właściciela, danych pojazdu (marka, model, numer rejestracyjny, VIN) oraz swoich danych jako nowego właściciela.

- Przygotuj pismo: Sporządź pisemne oświadczenie o wypowiedzeniu umowy OC, powołując się na art. 31 Ustawy o ubezpieczeniach obowiązkowych. W piśmie jasno wskaż, że jesteś nowym nabywcą pojazdu i chcesz wypowiedzieć polisę zbywcy.

- Dołącz dokumenty: Do pisma dołącz kopię umowy kupna-sprzedaży pojazdu, która potwierdza Twoje prawo do wypowiedzenia.

- Złóż wypowiedzenie: Dostarcz pismo do ubezpieczyciela osobiście, pocztą (listem poleconym za potwierdzeniem odbioru) lub drogą elektroniczną, jeśli ubezpieczyciel to umożliwia. Pamiętaj, że liczy się data doręczenia lub stempla pocztowego.

Uwaga na brak ciągłości ubezpieczenia jak uniknąć dotkliwej kary z UFG?

To jest absolutnie kluczowa kwestia, której nie mogę wystarczająco mocno podkreślić! Jeśli zdecydujesz się wypowiedzieć odziedziczoną polisę OC, musisz bezwzględnie pamiętać o zachowaniu ciągłości ubezpieczenia. Oznacza to, że nową umowę OC musisz zawrzeć najpóźniej w dniu wypowiedzenia poprzedniej polisy. Nawet jeden dzień przerwy w ubezpieczeniu może skutkować nałożeniem dotkliwej kary finansowej przez Ubezpieczeniowy Fundusz Gwarancyjny. Kary te są bardzo wysokie i zależą od rodzaju pojazdu oraz długości okresu bez ubezpieczenia. Nie ryzykuj upewnij się, że masz nową polisę, zanim wypowiesz starą!

Podwójne OC? Pozbądź się niepotrzebnych kosztów!

Skąd najczęściej bierze się problem podwójnego OC?

Problem podwójnego ubezpieczenia OC to niestety dość częsta sytuacja, z którą spotykam się w swojej praktyce. Najczęściej wynika on z zapominalstwa lub braku świadomości przepisów. Typowy scenariusz wygląda tak: zbliża się koniec Twojej polisy OC, ale zapominasz ją wypowiedzieć. Zgodnie z prawem, polisa automatycznie przedłuża się na kolejny rok. W międzyczasie, nie pamiętając o tym, zawierasz nową umowę OC w innej firmie, szukając lepszej oferty. W efekcie masz dwie ważne polisy na ten sam pojazd, co generuje niepotrzebne koszty. Zdarza się to również, gdy zmieniamy ubezpieczyciela, ale nie dopełnimy formalności z wypowiedzeniem starej polisy.

Którą umowę można legalnie wypowiedzieć i jak to zrobić skutecznie?

W przypadku podwójnego ubezpieczenia OC, możesz legalnie wypowiedzieć tylko tę umowę, która odnowiła się automatycznie. Polisy, którą zawarłeś świadomie jako nową, nie możesz już tak po prostu wypowiedzieć, chyba że spełniasz inne warunki (np. odstąpienie od umowy zawartej na odległość). Aby skutecznie wypowiedzieć automatycznie przedłużoną polisę, musisz złożyć pisemne oświadczenie ubezpieczycielowi. Pamiętaj, że jesteś zobowiązany do opłacenia składki za okres, w którym ta polisa faktycznie Cię chroniła, czyli od daty jej automatycznego odnowienia do dnia złożenia wypowiedzenia. To ważne, aby uniknąć zaległości.Art. 28a ustawy Twoja broń w walce z podwójnymi kosztami

W walce z podwójnymi kosztami ubezpieczenia OC Twoją najsilniejszą bronią jest art. 28a ust. 1 Ustawy o ubezpieczeniach obowiązkowych. Ten przepis jasno stanowi, że jeżeli w tym samym czasie w odniesieniu do tego samego pojazdu mechanicznego są ważne dwie lub więcej umów ubezpieczenia OC, umowa ubezpieczenia OC zawarta przez posiadacza pojazdu mechanicznego, która uległa automatycznemu przedłużeniu, może zostać przez niego wypowiedziana na piśmie. Podkreślam znaczenie tego przepisu, ponieważ daje on konsumentom realną możliwość uniknięcia płacenia podwójnej składki. Zawsze powołuj się na ten artykuł w swoim piśmie o wypowiedzenie!

Inne przypadki, gdy możesz zakończyć umowę OC

Planujesz zmianę ubezpieczyciela? Wypowiedzenie na koniec okresu umowy

To najbardziej standardowa sytuacja, w której możemy zakończyć umowę OC. Jeśli planujesz zmienić ubezpieczyciela, ponieważ znalazłeś lepszą ofertę lub jesteś niezadowolony z obecnej, musisz pamiętać o terminowym wypowiedzeniu. Umowę OC należy wypowiedzieć najpóźniej na jeden dzień przed końcem okresu, na który została zawarta. Jeśli tego nie zrobisz, polisa automatycznie przedłuży się na kolejny rok, a Ty możesz wpaść w pułapkę podwójnego ubezpieczenia. Moja rada: ustaw sobie przypomnienie w kalendarzu na miesiąc przed końcem polisy, aby mieć czas na spokojne porównanie ofert i złożenie wypowiedzenia.

Zezłomowanie lub wyrejestrowanie pojazdu jak odzyskać składkę za niewykorzystany czas?

W przypadku, gdy Twój pojazd zostanie wyrejestrowany (np. po kradzieży, trwałej utracie) lub oddany do stacji demontażu pojazdów (zezłomowany), umowa OC ulega rozwiązaniu z dniem wyrejestrowania lub kasacji. To dobra wiadomość, ponieważ w takiej sytuacji przysługuje Ci prawo do zwrotu składki za niewykorzystany okres ochrony ubezpieczeniowej. Aby odzyskać pieniądze, musisz złożyć ubezpieczycielowi wniosek o zwrot składki wraz z dokumentem potwierdzającym wyrejestrowanie lub zezłomowanie pojazdu. Ubezpieczyciel ma obowiązek zwrócić Ci proporcjonalną część składki za czas, w którym pojazd nie był już objęty ochroną.

Jak poprawnie przygotować i złożyć dokument rezygnacji z OC?

Jakie dane są absolutnie niezbędne w piśmie o odstąpienie/wypowiedzenie?

Niezależnie od tego, czy odstępujesz, czy wypowiadasz umowę OC, forma pisemna jest obowiązkowa, a Twoje pismo musi zawierać kluczowe informacje, aby było skuteczne. Zawsze upewniam się, że moi klienci mają te dane:

- Dane właściciela pojazdu: Imię i nazwisko (lub nazwa firmy), adres zamieszkania (lub siedziby), numer PESEL (lub NIP).

- Dane pojazdu: Marka, model, numer rejestracyjny, numer VIN.

- Numer polisy OC: To identyfikator Twojej umowy, bez niego ubezpieczyciel nie będzie wiedział, o którą polisę chodzi.

- Data zawarcia umowy: Ważne, zwłaszcza przy odstąpieniu od umowy zawartej na odległość.

- Czytelna podstawa prawna rezygnacji: Wskaż konkretny artykuł ustawy, na który się powołujesz (np. art. 40 ust. 2 Ustawy o prawach konsumenta, art. 31 Ustawy o ubezpieczeniach obowiązkowych, art. 28a ust. 1 Ustawy o ubezpieczeniach obowiązkowych).

- Data i czytelny podpis: Bez tego pismo nie będzie miało mocy prawnej.

Pamiętaj, aby zawsze zachować kopię złożonego pisma dla siebie!

Poczta, e-mail czy wizyta w oddziale? Wybierz najpewniejszą formę dostarczenia dokumentów

Wybór formy dostarczenia dokumentu rezygnacji ma znaczenie, zwłaszcza w kontekście dowodu złożenia. Oto moje rekomendacje:

- Osobiście w oddziale ubezpieczyciela: To jedna z najpewniejszych form. Poproś o potwierdzenie złożenia pisma na swojej kopii dokumentu (pieczęć, data, podpis pracownika). Masz od razu dowód.

- Pocztą (list polecony za potwierdzeniem odbioru): Bardzo bezpieczna i często stosowana metoda. Liczy się data stempla pocztowego. Potwierdzenie nadania i zwrotka z podpisem odbiorcy to niepodważalny dowód.

- Drogą elektroniczną (e-mail, formularz na stronie): Coraz więcej ubezpieczycieli umożliwia rezygnację online. Jeśli korzystasz z tej formy, upewnij się, że otrzymujesz automatyczne potwierdzenie odbioru lub odpowiedź od ubezpieczyciela. Zawsze zachowaj kopię wysłanej wiadomości.

Niezależnie od wybranej metody, zawsze zadbaj o dowód złożenia dokumentu. To Twój spokój ducha i zabezpieczenie na wypadek ewentualnych sporów.

Czy ubezpieczyciel musi potwierdzić otrzymanie Twojej rezygnacji?

Choć ubezpieczyciel nie zawsze ma prawny obowiązek wysyłania formalnego potwierdzenia otrzymania Twojej rezygnacji, to w praktyce wiele firm to robi. Moja rada jest taka: nie polegaj wyłącznie na tym, że ubezpieczyciel się odezwie. To Ty jesteś odpowiedzialny za skuteczne złożenie wypowiedzenia. Dlatego tak ważne jest, abyś sam zadbał o dowód nadania (np. wspomniane potwierdzenie nadania listu poleconego, potwierdzenie odbioru e-maila). Jeśli po kilku dniach nie otrzymasz żadnej informacji, możesz skontaktować się z ubezpieczycielem w celu upewnienia się, że dokument dotarł i został prawidłowo zarejestrowany. Lepiej dmuchać na zimne.

Skuteczne odstąpienie od OC: O czym musisz pamiętać?

Najczęstsze błędy przy rezygnacji z polisy i ich finansowe konsekwencje

W mojej karierze widziałem wiele przypadków, gdzie drobne błędy przy rezygnacji z OC prowadziły do poważnych problemów. Oto najczęstsze pułapki i ich konsekwencje:

- Przekroczenie terminu 30 dni: W przypadku umów na odległość, spóźnienie nawet o jeden dzień uniemożliwia odstąpienie. Konsekwencja: konieczność opłacenia całej polisy.

- Brak ciągłości ubezpieczenia przy wypowiedzeniu polisy zbywcy: Jeśli wypowiesz starą polisę, a nie zawrzesz nowej tego samego dnia, UFG nałoży na Ciebie wysoką karę. Konsekwencja: kara z UFG, brak ochrony w razie wypadku.

- Brak podstawy prawnej lub błędne jej wskazanie: Pismo bez jasnej podstawy prawnej może zostać odrzucone lub zinterpretowane inaczej, niż zamierzałeś. Konsekwencja: nieskuteczne wypowiedzenie, konieczność opłacenia polisy.

- Nieprawidłowe dane w piśmie: Błędy w numerze polisy, danych pojazdu czy właściciela mogą spowodować, że ubezpieczyciel nie zidentyfikuje Twojej umowy. Konsekwencja: opóźnienie w rezygnacji, ryzyko automatycznego przedłużenia.

- Brak dowodu złożenia dokumentu: Bez potwierdzenia nadania/odbioru, w razie sporu trudno będzie udowodnić, że złożyłeś rezygnację. Konsekwencja: potencjalna konieczność opłacenia dwóch polis lub kary z UFG.

Przeczytaj również: Odstąpienie od umowy Orange: 14 dni bez kar? Zobacz jak!

Podsumowanie: Twoja check-lista do skutecznego i legalnego odstąpienia od umowy OC

Aby mieć pewność, że proces rezygnacji z OC przebiegnie sprawnie i zgodnie z prawem, przygotowałem dla Ciebie krótką check-listę:

- Sprawdź podstawę prawną: Upewnij się, czy masz prawo do odstąpienia (umowa na odległość, 30 dni) czy wypowiedzenia (zakup auta, podwójne OC, koniec umowy, zezłomowanie).

- Zbierz wszystkie dane: Przygotuj numer polisy, dane pojazdu (marka, model, nr rej., VIN) i swoje dane.

- Napisz pismo: Sporządź pisemne oświadczenie, jasno wskazując podstawę prawną i datę rezygnacji.

- Zachowaj termin: Szczególnie pilnuj 30-dniowego terminu przy odstąpieniu od umowy zawartej na odległość.

- Zadbaj o ciągłość ubezpieczenia: Jeśli wypowiadasz polisę zbywcy, zawrzyj nową polisę najpóźniej tego samego dnia.

- Wybierz pewną formę dostarczenia: Osobiście z potwierdzeniem, list polecony za potwierdzeniem odbioru lub e-mail z potwierdzeniem.

- Zachowaj dowód: Przechowuj kopię pisma i dowód jego złożenia.