Najważniejsze rzeczy, które warto wiedzieć od razu

- Weksel działa jak bezwarunkowe zobowiązanie do zapłaty, więc nie powinien być uzależniany od dodatkowych warunków.

- Najważniejsze są: nazwa dokumentu, suma, termin, miejsce płatności i podpis wystawcy.

- Weksel własny oznacza przyrzeczenie zapłaty, a trasowany polecenie zapłaty skierowane do innej osoby.

- Przy wekslu niezupełnym kluczowa jest deklaracja wekslowa, bo to ona wyznacza granice uzupełnienia blankietu.

- W relacji przedsiębiorca-konsument trzeba uważać na zastrzeżenie „nie na zlecenie”.

- Osoba podpisująca dokument bez umocowania może odpowiadać za niego osobiście.

Czym jest weksel i jakie oświadczenie składa wystawca

Weksel to nie zwykła obietnica spłaty, ale formalne oświadczenie woli, które wywołuje bardzo konkretne skutki prawne. Wystawca nie mówi: „zapłacę, jeśli wszystko pójdzie dobrze”, tylko składa zobowiązanie do zapłaty oznaczonej sumy na warunkach przewidzianych w samym dokumencie. To właśnie dlatego ten instrument bywa tak skuteczny jako zabezpieczenie, ale też tak wymagający przy sporządzaniu.

Najprościej mówiąc, w wekslu liczy się sam tekst i podpis. Jeżeli dokument jest prawidłowo sporządzony, wierzyciel nie musi za każdym razem na nowo udowadniać całej historii relacji gospodarczej, bo punktem wyjścia staje się treść samego zobowiązania. Ja zawsze zwracam uwagę klientom na jedną rzecz: przy wekslu treść i forma są równie ważne jak intencja stron, a czasem ważniejsze.

W praktyce najczęściej spotyka się weksel własny, czyli taki, w którym wystawca sam przyrzeka zapłatę. Jest też weksel trasowany, gdzie jedna osoba poleca zapłatę innej osobie. Różnica wydaje się techniczna, ale ma znaczenie przy odpowiedzialności i późniejszym dochodzeniu roszczenia. Właśnie od tego zależy, jakie kolejne oświadczenia mogą pojawić się na dokumencie i kto realnie odpowiada za zapłatę.

Warto też pamiętać, że brak terminu płatności nie zawsze „psuje” dokument. Ustawa przewiduje domyślne rozwiązania, ale nie warto na nich polegać bez potrzeby, bo precyzyjny zapis zwykle daje mniej pola do sporu. To prowadzi bezpośrednio do pytania, jakie elementy muszą się w takim dokumencie znaleźć, żeby był ważny.

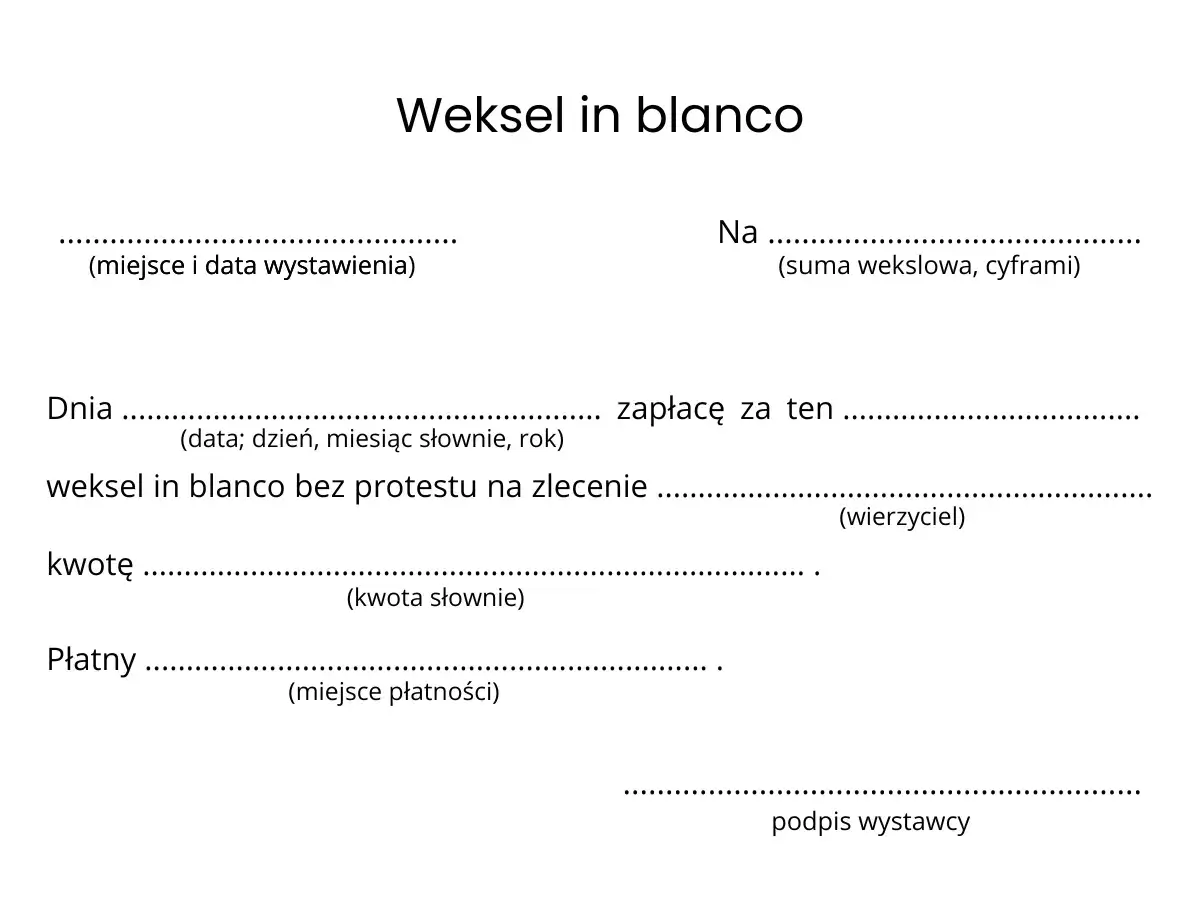

Jakie elementy musi zawierać poprawny dokument

Weksel jest bardzo formalny, więc tu nie ma miejsca na przypadkowe skróty czy niejasne dopiski. Ustawa wymaga określonych elementów i jeśli ich zabraknie, dokument może stracić swoją wekslową moc. Najbardziej praktyczne jest sprawdzanie go nie „na oko”, tylko punkt po punkcie.

| Element | Po co jest potrzebny | Co sprawdzić w praktyce |

|---|---|---|

| Nazwa „weksel” w treści | Pokazuje, że dokument ma właśnie taki charakter prawny | Czy słowo znajduje się w samym tekście, a nie tylko w nagłówku lub opisie pliku |

| Bezwarunkowe przyrzeczenie albo polecenie zapłaty | To rdzeń zobowiązania | Czy nie ma dopisków typu „po spełnieniu warunków”, które osłabiają sens dokumentu |

| Oznaczenie sumy pieniężnej | Wyznacza zakres odpowiedzialności | Czy kwota jest wpisana czytelnie i zgodnie we wszystkich miejscach |

| Termin płatności | Określa, kiedy można żądać zapłaty | Czy termin jest konkretny, a nie przypadkowo pominięty |

| Miejsce płatności | Wpływa na praktykę dochodzenia roszczenia | Czy jest wskazane jednoznacznie |

| Dane osoby uprawnionej do zapłaty | Wskazuje wierzyciela | Czy nazwa lub imię i nazwisko są pełne i zgodne z umową |

| Data i miejsce wystawienia | Pomagają ustalić skutki prawne i porządek zdarzeń | Czy wpisano je jasno, bez pozostawiania pustych pól |

| Podpis wystawcy | Bez niego nie ma skutecznego oświadczenia | Czy podpis złożyła właściwa osoba, z odpowiednim umocowaniem |

Jedna z częstszych pułapek dotyczy kwoty. Jeżeli suma została wpisana literami i cyframi, a między wersjami pojawi się rozbieżność, decyduje zapis słowny. Gdy różnią się kilka wpisanych kwot, bezpiecznym punktem odniesienia bywa suma niższa. To drobny szczegół, ale w sporze może zaważyć na tysiącach złotych.

Jeśli dokument nie ma terminu płatności, zwykle przyjmuje się rozwiązanie ustawowe, więc nie zawsze trzeba go od razu wyrzucać. Z redakcyjnego punktu widzenia ja jednak wolę precyzję niż domniemania, bo w praktyce to właśnie niedopowiedzenia najczęściej uruchamiają konflikt. W następnym kroku warto więc rozróżnić podstawowe typy dokumentów, bo od tego zależy, jakie oświadczenie jest w nich najważniejsze.

Weksel własny, trasowany i in blanco w praktyce

Te trzy warianty często wrzuca się do jednego worka, a to błąd. Każdy z nich działa trochę inaczej i w innym miejscu „stoi” ciężar zobowiązania. Dla czytelnika ważne jest nie tyle nazewnictwo, ile odpowiedź na pytanie: kto naprawdę odpowiada za zapłatę i na jakich warunkach.

| Rodzaj | Jakie oświadczenie zawiera | Najczęstsze zastosowanie | Główne ryzyko |

|---|---|---|---|

| Weksel własny | Wystawca sam przyrzeka zapłatę | Zabezpieczenie umowy, pożyczki, rozliczenia między stronami | Nieprecyzyjny termin albo błędna kwota |

| Weksel trasowany | Wystawca poleca zapłatę innej osobie | Obrót handlowy, relacje wielostronne | Niejasny układ stron i odpowiedzialności |

| Weksel in blanco | Blankiet z podpisem, uzupełniany później | Zabezpieczenie roszczeń, gdy część danych ma być wpisana później | Spór o to, czy uzupełnienie było zgodne z ustaleniami |

Weksel in blanco jest szczególnie wrażliwy, bo sam podpis nie zamyka jeszcze wszystkiego. Taki blankiet powinien być połączony z jasnymi ustaleniami co do tego, kto, kiedy i w jakiej wysokości może go uzupełnić. Bez tego wierzyciel ma formalnie mocny instrument, ale dłużnik zyskuje pole do podnoszenia zarzutów, że dokument został wypełniony niezgodnie z porozumieniem.

W praktyce obok samego dokumentu pojawia się jeszcze indos, czyli przeniesienie praw na kolejną osobę. To już nie jest tylko teoria kancelaryjna: jeśli weksel ma krążyć w obrocie, trzeba z góry wiedzieć, czy ma być przenoszalny swobodnie, czy z ograniczeniem „nie na zlecenie”. I właśnie tu wchodzi temat deklaracji oraz poręczenia, czyli dwóch oświadczeń, które najczęściej decydują o realnym bezpieczeństwie stron.

Deklaracja wekslowa i poręczenie wekslowe

Deklaracja wekslowa to praktyczny dokument towarzyszący wekslowi in blanco. Jej sens jest prosty: ma ustalić zasady, według których blankiet może zostać uzupełniony. W dobrze przygotowanej deklaracji powinny się znaleźć co najmniej dane stron, maksymalna suma, okoliczności uruchamiające uzupełnienie, sposób określenia terminu płatności oraz zasady zwrotu dokumentu po spłacie zobowiązania.

Ja traktuję deklarację jako zabezpieczenie dla obu stron, a nie tylko dla wierzyciela. Dłużnik zyskuje ramy, poza które druga strona nie powinna wyjść, a wierzyciel ma jasną instrukcję, co może wpisać i kiedy. Bez takiego porozumienia spór często sprowadza się do pytania, kto co rozumiał „w głowie”, a to najgorszy możliwy punkt startu.

Co warto wpisać do deklaracji

- maksymalną kwotę, na jaką można uzupełnić dokument;

- warunki, po których niespełnieniu wierzyciel może sięgnąć po blankiet;

- zasady naliczania odsetek i kosztów;

- termin albo zdarzenie, po którym dokument może zostać wypełniony;

- obowiązek zwrotu oryginału po spłacie świadczenia.

Przeczytaj również: Oświadczenie majątkowe w Policji: Jak uniknąć błędów i kar?

Po co stosuje się poręczenie

Poręczenie wekslowe, czyli aval, dodatkowo wzmacnia zabezpieczenie. Może je dać osoba trzecia, a czasem nawet osoba już podpisana na wekslu. Ustawa przewiduje, że poręczyciel odpowiada tak samo jak ten, za kogo poręczył, więc z praktycznego punktu widzenia to bardzo silne oświadczenie odpowiedzialności. Wystarczy czasem jeden podpis, żeby całkowicie zmienić układ ryzyka.

W relacjach z konsumentem trzeba jeszcze uważać na dodatkowy wymóg po stronie przedsiębiorcy: weksel wręczony w celu zabezpieczenia wierzytelności wynikającej z umowy z konsumentem powinien zawierać zastrzeżenie „nie na zlecenie” albo równoważne. To ważne, bo bez tego dalsze przeniesienie dokumentu może przynieść przedsiębiorcy odpowiedzialność odszkodowawczą. Taki detal brzmi drobno, ale w praktyce potrafi całkowicie zmienić sens zabezpieczenia.

Po tej części naturalnie pojawia się pytanie, gdzie najczęściej dochodzi do błędu. I tu właśnie zaczynają się sprawy, które w kancelariach i sporach sądowych wracają najczęściej.

Najczęstsze błędy, które osłabiają zabezpieczenie

Najwięcej problemów nie wynika z samej idei dokumentu, tylko z tego, że strony podpisują go zbyt szybko. W praktyce najczęstsze potknięcia są powtarzalne i można je wychwycić jeszcze przed podpisem. To dobra wiadomość, bo większość z nich da się uniknąć zwykłą kontrolą treści.

- Brak spójności między wekslem a umową główną - jeśli kwoty, strony albo terminy się nie zgadzają, spór jest niemal pewny.

- Nieprecyzyjna deklaracja - ustne uzgodnienia są zbyt słabe, gdy blankiet zostanie uzupełniony.

- Podpis złożony bez umocowania - osoba działająca jako rzekomy przedstawiciel może odpowiadać wekslowo sama.

- Wypełnienie pustych pól „na szybko” - dopiski długopisem bez jasnego porozumienia są później łatwe do podważenia.

- Ignorowanie zasad dla relacji konsumenckich - brak zastrzeżenia „nie na zlecenie” bywa bardzo kosztowny.

- Mylenie poręczenia z samym podpisem technicznym - podpis na przedniej stronie może zostać odczytany jako aval, jeśli nie jest podpisem wystawcy lub trasata.

Warto też pamiętać o kwestii bardziej prozaicznej, ale bardzo ważnej: dokument trzeba przechowywać w oryginale. W praktyce to oryginał jest podstawą działania, a kopia pomaga co najwyżej orientacyjnie. Jeśli do tego dochodzi kilka osób podpisanych na jednej kartce, każda niespójność w kolejności podpisów lub treści staje się dodatkowym polem sporu.

Na tym etapie najważniejsze jest już nie tylko „czy dokument jest ważny”, ale „czy naprawdę zadziała wtedy, kiedy będzie potrzebny”. To właśnie sprawdzam na końcu, zanim klient podpisze cokolwiek, co ma pełnić funkcję zabezpieczenia.

Co sprawdzić przed podpisem, żeby dokument naprawdę działał

Przed podpisem robię krótką, ale bardzo konkretną kontrolę. Nie chodzi o formalizm dla formalizmu, tylko o to, żeby później nie okazało się, że jeden brakujący zapis zmienia cały ciężar dowodu albo otwiera dłużnikowi drogę do zarzutów. Przy takim dokumencie lepiej spędzić pięć minut dłużej przed podpisem niż kilka miesięcy później w sporze.

- Porównaj treść weksla z umową podstawową i deklaracją wekslową.

- Sprawdź, czy kwota, data, miejsce i strony są wpisane identycznie we wszystkich dokumentach.

- Upewnij się, że podpis składa właściwa osoba, z ważnym umocowaniem do działania za firmę lub inną osobę prawną.

- Jeśli blankiet ma być uzupełniany później, ustal na piśmie dokładne granice tego uzupełnienia.

- W relacji przedsiębiorca-konsument nie pomijaj zastrzeżenia „nie na zlecenie”, jeśli jest wymagane.

- Zostaw sobie czytelny komplet dokumentów: oryginał, deklarację i umowę podstawową.

Jeżeli dokument ma być częścią szerszego zabezpieczenia, na przykład obok innych oświadczeń, umowy albo poświadczenia podpisu, spójność danych jest ważniejsza niż efektowny zapis. To właśnie te drobne rozbieżności najczęściej psują dobrze pomyślany mechanizm. Dlatego przy wekslu najbardziej liczy się nie sam papier, lecz konsekwencja w tym, co strony naprawdę postanowiły i jak to zapisały.