Banki dokładnie weryfikują oświadczenia o dochodach, a podanie fałszywych danych grozi poważnymi konsekwencjami.

- Banki obligatoryjnie i wnikliwie sprawdzają dochody, aby ocenić zdolność kredytową, a samo oświadczenie to tylko jeden z elementów weryfikacji.

- Główne metody weryfikacji obejmują analizę wyciągów bankowych, zaświadczeń od pracodawcy, sprawdzenie w BIK/BIG oraz, w razie wątpliwości, kontakt z pracodawcą lub weryfikację w ZUS/US.

- Wymagane dokumenty różnią się w zależności od formy zatrudnienia, np. umowa o pracę, umowy cywilnoprawne czy własna działalność gospodarcza.

- Podanie nieprawdziwych danych jest przestępstwem z art. 297 Kodeksu karnego, zagrożonym karą pozbawienia wolności.

- Konsekwencje fałszywych oświadczeń to natychmiastowa odmowa kredytu, negatywny wpis w BIK blokujący dostęp do finansowania oraz ryzyko wypowiedzenia już zawartej umowy kredytowej.

- Kredyty "na oświadczenie" są rzadkością i zazwyczaj dotyczą stałych klientów z historią w danym banku.

Oświadczenie o dochodach to dopiero początek poznaj cel weryfikacji

Kiedy składasz wniosek o kredyt, oświadczenie o dochodach jest zazwyczaj jednym z pierwszych dokumentów, jakie wypełniasz. To ważny punkt wyjścia dla banku, ale należy pamiętać, że jest to zaledwie wstępny element całego procesu. Bank zawsze dąży do pełnej i rzetelnej weryfikacji Twojej sytuacji finansowej. Wiele osób słyszało o ofertach kredytów "na oświadczenie", ale z mojego doświadczenia wynika, że są one rzadkością i dotyczą głównie stałych klientów, którzy mają już historię w danym banku. W takich przypadkach weryfikacja opiera się na wewnętrznych danych banku, takich jak regularne wpływy na konto czy wcześniejsze zobowiązania. Dla nowych klientów, zwłaszcza przy wyższych kwotach kredytu, pełna weryfikacja dochodów jest standardem i absolutną koniecznością.

Zdolność kredytowa, czyli klucz do zaufania banku

Zdolność kredytowa to nic innego jak ocena Twojej możliwości spłaty zaciągniętego zobowiązania wraz z odsetkami w określonym terminie. Dla banku jest to absolutnie kluczowa kwestia. Instytucja finansowa musi mieć pewność, że pożyczone pieniądze wrócą do niej zgodnie z harmonogramem. Dlatego tak wnikliwa weryfikacja dochodów nie jest kaprysem, lecz fundamentalnym elementem zarządzania ryzykiem. Bank analizuje nie tylko wysokość Twoich zarobków, ale także ich stabilność, źródło oraz obciążenia, takie jak inne kredyty czy stałe wydatki. Wszystko po to, by podjąć świadomą decyzję i chronić zarówno swoje interesy, jak i, co ważne, upewnić się, że Ty nie zaciągniesz zobowiązania, którego nie będziesz w stanie udźwignąć.

Jak banki sprawdzają prawdziwość twoich dochodów

Wyciąg z konta bankowego pod lupą co analityk widzi w Twoich wpływach?

Jednym z najskuteczniejszych narzędzi weryfikacji dochodów jest analiza wyciągów z Twojego konta bankowego. Bank nie tylko sprawdza, czy deklarowane przez Ciebie kwoty rzeczywiście wpływają na rachunek, ale także analizuje ich regularność i źródło. Analityk zwraca uwagę na to, czy wpływy są stałe, czy pochodzą od tego samego pracodawcy lub kontrahenta, i czy ich wysokość jest zgodna z tym, co podałeś w oświadczeniu. Niespójności, takie jak nieregularne wpływy, nagłe zmiany kwot czy wpływy z niejasnych źródeł, są dla banku sygnałem ostrzegawczym i mogą prowadzić do dalszych pytań lub nawet odmowy udzielenia kredytu.

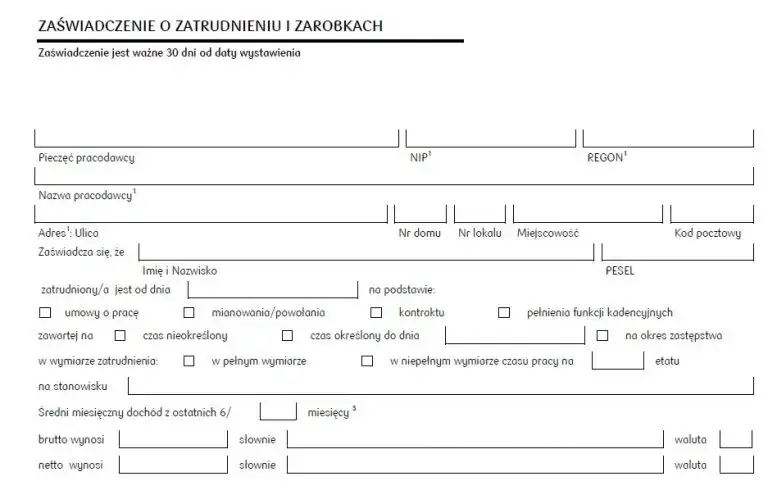

Zaświadczenie od pracodawcy czy papierowy dokument wciąż ma moc?

Mimo postępu technologicznego i coraz szerszego wykorzystania cyfrowych danych, zaświadczenie od pracodawcy wciąż pozostaje standardowym i często wymaganym dokumentem w procesie kredytowym. Jest to oficjalne potwierdzenie Twojego zatrudnienia, stanowiska, stażu pracy oraz wysokości osiąganych dochodów. Bank może wymagać takiego zaświadczenia, aby porównać je z Twoim oświadczeniem i wyciągami z konta. Choć jest to dokument papierowy, jego rola w weryfikacji jest nadal istotna i w wielu przypadkach nie do pominięcia.

Kontrola w BIK i BIG jak Twoja przeszłość finansowa wpływa na decyzję?

Biuro Informacji Kredytowej (BIK) to baza danych, do której banki mają obowiązkowy dostęp. Tam sprawdzana jest Twoja historia kredytowa wszystkie zaciągnięte i spłacone zobowiązania, a także te aktualne. Bank widzi, czy spłacasz kredyty terminowo, czy masz jakieś opóźnienia, a także ile masz aktywnych zobowiązań. To kluczowe dla oceny Twojej wiarygodności i zdolności do obsługi kolejnego kredytu. Oprócz BIK, banki korzystają również z baz dłużników, takich jak Krajowy Rejestr Długów (KRD) czy ERIF Biuro Informacji Gospodarczej. Sprawdzają tam, czy nie masz nieuregulowanych zaległości, np. za rachunki telefoniczne, czynsz czy alimenty. Negatywne wpisy w tych bazach mogą skutecznie zablokować Ci drogę do uzyskania kredytu.

Czy bank zadzwoni do Twojej pracy? Kiedy możesz spodziewać się telefonu weryfikacyjnego?

Wielu klientów obawia się tego pytania, i słusznie, bo banki zastrzegają sobie prawo do telefonicznego potwierdzenia zatrudnienia i warunków pracy. Chociaż nie jest to reguła przy każdym wniosku, taka weryfikacja zdarza się, zwłaszcza w przypadku wyższych kwot kredytu, gdy bank ma jakiekolwiek wątpliwości co do przedstawionych dokumentów, lub gdy Twoja historia zatrudnienia jest krótka. Celem takiego telefonu jest potwierdzenie, czy rzeczywiście pracujesz we wskazanej firmie i czy warunki zatrudnienia (np. rodzaj umowy, staż) zgadzają się z tym, co zadeklarowałeś. Warto o tym pamiętać i uprzedzić pracodawcę, że taki kontakt może nastąpić.

Weryfikacja w ZUS i Urzędzie Skarbowym ostateczne potwierdzenie dla banku

W niektórych sytuacjach, zwłaszcza gdy prowadzisz własną działalność gospodarczą lub gdy bank ma uzasadnione wątpliwości co do wiarygodności Twoich dochodów, może poprosić o zaświadczenia o niezaleganiu ze składkami w ZUS i podatkami w Urzędzie Skarbowym. Te dokumenty stanowią ostateczne potwierdzenie Twojej rzetelności finansowej jako przedsiębiorcy. Pokazują, że regularnie wywiązujesz się ze swoich publicznoprawnych obowiązków, co jest dla banku ważnym sygnałem stabilności i odpowiedzialności. Brak takich zaświadczeń lub wykrycie zaległości może znacząco utrudnić, a nawet uniemożliwić uzyskanie finansowania.

Wymagane dokumenty w zależności od umowy

Umowa o pracę: stabilny grunt i minimum formalności

Dla osób zatrudnionych na umowę o pracę proces weryfikacji jest zazwyczaj najbardziej ustandaryzowany i wymaga najmniej formalności. Stabilność zatrudnienia na etacie jest dla banków bardzo pożądana. Najczęściej wymagane dokumenty to:

- Zaświadczenie o zarobkach od pracodawcy, zawierające informacje o wysokości dochodów netto i brutto, stażu pracy oraz rodzaju umowy.

- Wyciągi z konta bankowego z ostatnich 3-6 miesięcy, potwierdzające regularne wpływy wynagrodzenia.

- Ewentualnie, w niektórych przypadkach, kopia umowy o pracę.

Umowa zlecenie i o dzieło: jak udowodnić regularność i wiarygodność dochodu?

Dochody z umów cywilnoprawnych (zlecenie, o dzieło) są postrzegane przez banki jako mniej stabilne niż te z umowy o pracę. Kluczowa jest tu regularność i powtarzalność dochodów. Aby udowodnić swoją zdolność kredytową, zazwyczaj będziesz potrzebować:

- Wyciągów z konta bankowego z dłuższego okresu (np. 6-12 miesięcy), które wyraźnie pokażą regularne wpływy z tytułu tych umów.

- Kopii umów zlecenie lub o dzieło, najlepiej z kilku ostatnich miesięcy lub lat, aby udokumentować ciągłość współpracy.

- Rachunków lub faktur wystawionych w ramach tych umów.

- Deklaracji PIT za poprzedni rok, w której wykazane są dochody z tych źródeł.

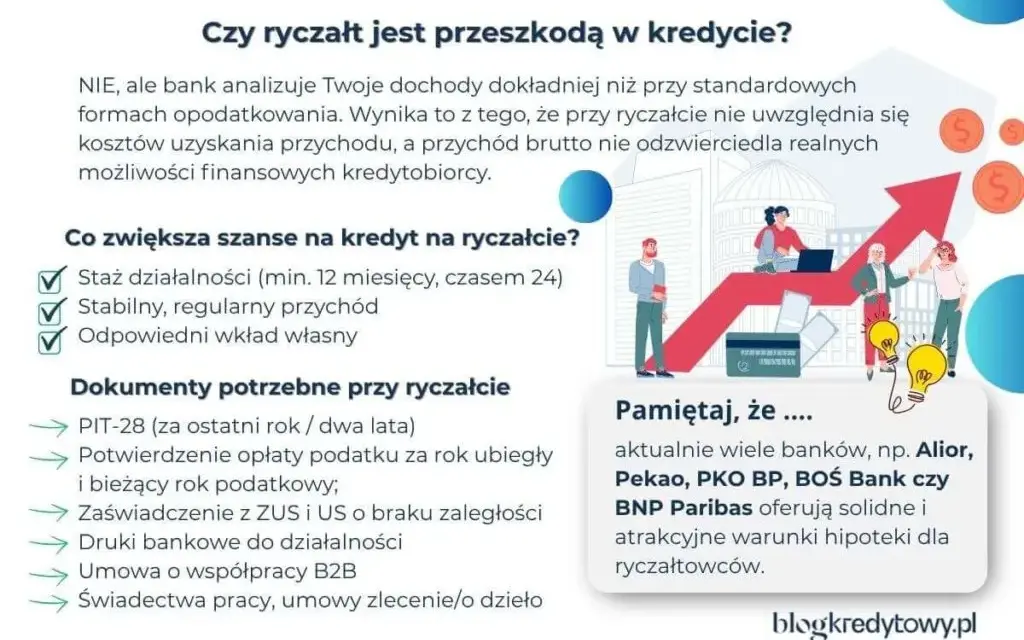

Własna działalność gospodarcza: jakie dokumenty musi przygotować przedsiębiorca?

Weryfikacja dochodów przedsiębiorców jest najbardziej złożona, ponieważ bank musi ocenić nie tylko przychody, ale i koszty prowadzenia działalności. Banki zazwyczaj wymagają:

- Księgi Przychodów i Rozchodów (KPiR) lub innej ewidencji księgowej (np. ewidencji przychodów dla ryczałtowców) za bieżący rok i poprzedni rok obrachunkowy.

- Deklaracji PIT za poprzedni rok, potwierdzającej osiągnięte dochody.

- Zaświadczeń z ZUS i Urzędu Skarbowego o niezaleganiu z opłatami składek i podatków.

- W niektórych przypadkach również wyciągów z konta firmowego.

Konsekwencje zawyżenia dochodów w oświadczeniu

Art. 297 Kodeksu karnego kiedy wniosek kredytowy staje się dowodem w sprawie karnej?

To bardzo ważna kwestia, o której każdy ubiegający się o kredyt powinien pamiętać. Przedstawienie fałszywego lub nierzetelnego oświadczenia w celu uzyskania kredytu nie jest drobnym przewinieniem, lecz przestępstwem. Polski Kodeks karny jasno to określa. Zawyżanie dochodów, fałszowanie dokumentów czy podawanie nieprawdziwych informacji, aby uzyskać finansowanie, może mieć bardzo poważne konsekwencje prawne. Mówimy tu o odpowiedzialności karnej, która jest regulowana przez:

Art. 297 Kodeksu karnego przewiduje karę pozbawienia wolności od 3 miesięcy do 5 lat za przedłożenie fałszywego lub nierzetelnego dokumentu w celu uzyskania kredytu, pożyczki pieniężnej, poręczenia, gwarancji, dotacji, subwencji lub zamówienia publicznego.

Jak widać, konsekwencje są bardzo poważne i mogą znacząco wpłynąć na Twoje życie. Zawsze radzę moim klientom, aby byli w pełni uczciwi i transparentni wobec banku.

Natychmiastowa odmowa i "wilczy bilet" jak wpis do BIK blokuje dostęp do finansowania na lata?

Nawet jeśli unikniesz odpowiedzialności karnej, konsekwencje finansowe i reputacyjne mogą być dotkliwe. Jeśli bank wykryje nieprawidłowości w Twoim oświadczeniu o dochodach lub innych dokumentach, wniosek o kredyt zostanie natychmiast odrzucony. Co więcej, informacja o próbie wyłudzenia kredytu lub podania fałszywych danych może trafić do Biura Informacji Kredytowej (BIK) oraz innych baz danych, takich jak BIG-i. Taki negatywny wpis to potocznie nazywany "wilczy bilet", który skutecznie zablokuje Ci dostęp do jakiegokolwiek finansowania kredytów, pożyczek, a nawet zakupu na raty na wiele lat. W praktyce oznacza to, że żaden bank ani instytucja finansowa nie będzie chciała podjąć z Tobą współpracy, widząc, że w przeszłości próbowałeś ich oszukać.Gdy kredyt jest już przyznany: czy bank może wypowiedzieć umowę i zażądać zwrotu całości?

Niestety, konsekwencje podania fałszywych danych mogą Cię dopaść nawet po tym, jak kredyt zostanie już przyznany i zaczniesz go spłacać. Jeśli bank odkryje oszustwo w trakcie trwania umowy kredytowej, ma prawo do jej natychmiastowego wypowiedzenia. Oznacza to, że bank może zażądać zwrotu całej pożyczonej kwoty wraz z odsetkami w bardzo krótkim terminie. Taka sytuacja może postawić Cię w niezwykle trudnej sytuacji finansowej, zmuszając do natychmiastowej spłaty ogromnej sumy pieniędzy, której prawdopodobnie nie posiadasz. To kolejny powód, dla którego uczciwość w procesie kredytowym jest absolutnie niezbędna.Jak rzetelnie przygotować się do weryfikacji dochodów

Kompletowanie dokumentów checklista, która oszczędzi Ci czasu i stresu

Najlepszym sposobem na uniknięcie niepotrzebnego stresu i opóźnień w procesie kredytowym jest rzetelne przygotowanie. Zanim złożysz wniosek, stwórz sobie checklistę i skompletuj wszystkie wymagane dokumenty. Sprawdź, czy masz aktualne zaświadczenie od pracodawcy, wyciągi z konta za odpowiedni okres, deklaracje PIT, a w przypadku działalności gospodarczej wszystkie niezbędne dokumenty księgowe. Pamiętaj, że banki cenią sobie klientów, którzy są dobrze przygotowani i transparentni. To nie tylko przyspieszy proces, ale także pokaże Twoją odpowiedzialność i zwiększy zaufanie banku.

Spójność danych kluczem do sukcesu dlaczego Twoje oświadczenie musi zgadzać się z wpływami na konto?

Podstawą pozytywnej weryfikacji jest spójność danych. To, co deklarujesz w oświadczeniu o dochodach, musi zgadzać się z rzeczywistymi wpływami na Twoje konto bankowe oraz z informacjami zawartymi w zaświadczeniu od pracodawcy czy deklaracjach podatkowych. Wszelkie rozbieżności, nawet te pozornie drobne, mogą wzbudzić podejrzenia banku i doprowadzić do dodatkowych pytań, a nawet odmowy. Upewnij się, że kwoty, daty i źródła dochodów są zgodne we wszystkich przedstawionych dokumentach. Transparentność i dokładność to Twoi najlepsi sprzymierzeńcy w procesie ubiegania się o kredyt.