Najważniejsze informacje w skrócie

- Wpis powstaje dopiero po ujawnieniu w księdze wieczystej, a nie samym oświadczeniem wierzyciela.

- Obciąża nieruchomość lub inne prawo ujawnione w księdze i „idzie” za nim także po sprzedaży.

- Zmiana właściciela nie usuwa obciążenia, więc kupujący musi sprawdzić dział IV przed podpisaniem aktu.

- Co do zasady wpis trafia do działu IV księgi wieczystej, a wzmianka o wniosku bywa pierwszym sygnałem problemu.

- Za wpis sądowy płaci się zwykle 200 zł, a za wykreślenie połowę tej kwoty.

- Usunięcie wpisu wymaga zwykle spłaty długu i dokumentu od wierzyciela albo innej podstawy akceptowanej przez sąd.

Czym jest ten wpis i kiedy powstaje

To forma zabezpieczenia wierzytelności, która pozwala wierzycielowi dochodzić zaspokojenia z nieruchomości bez względu na to, kto jest jej właścicielem. Najważniejszy praktyczny punkt jest prosty: taki wpis nie powstaje „w głowie” wierzyciela ani z samego wezwania do zapłaty, tylko z chwilą ujawnienia w księdze wieczystej. Dopiero wtedy obciążenie staje się realne i widoczne dla każdego, kto sprawdza stan prawny nieruchomości.

W codziennym obrocie nieruchomościami widzę, że najwięcej nieporozumień rodzi porównanie z hipoteką umowną. Wersja przymusowa jest narzędziem wierzyciela, a nie efektem negocjacji z właścicielem. Jeśli chcesz szybko zobaczyć różnicę, najwygodniej ująć to tak:

| Cecha | Wpis przymusowy | Hipoteka umowna |

|---|---|---|

| Kto inicjuje | Wierzyciel, który ma odpowiedni dokument | Właściciel nieruchomości i wierzyciel, zwykle przy kredycie |

| Zgoda właściciela | Nie jest potrzebna | Jest potrzebna |

| Podstawa | Tytuł wykonawczy, decyzja lub dokument zabezpieczenia | Umowa, najczęściej w formie aktu notarialnego |

| Moment powstania | Po wpisie do księgi wieczystej | Po skutecznym ustanowieniu i wpisie |

| Typowy cel | Zabezpieczenie istniejącej należności | Zabezpieczenie finansowania, najczęściej kredytu |

W praktyce taka konstrukcja oznacza mocną pozycję wierzyciela, ale nie jest to „wolna amerykanka”. Suma wpisu musi wynikać z dokumentu stanowiącego podstawę zabezpieczenia, a sąd nie wpisze kwoty oderwanej od papierów. To właśnie dlatego tak ważne jest ustalenie, skąd bierze się roszczenie i czy dokument rzeczywiście pozwala na obciążenie konkretnej nieruchomości. Z tego przechodzę od razu do pytania, kto w ogóle może taki wpis uruchomić.

Kto może go uruchomić i na jakiej podstawie

Najczęściej inicjatorem jest wierzyciel, który dysponuje dokumentem potwierdzającym jego roszczenie na poziomie pozwalającym na wpis do księgi. W praktyce może to być tytuł wykonawczy, decyzja administracyjna albo inny dokument przewidziany w przepisach szczególnych. To ważne, bo sam spór o dług nie wystarcza, jeśli nie ma dokumentu, który daje podstawę do zabezpieczenia.

Ja patrzę na to tak: jeśli dokument jest mocny i precyzyjny, wpis zwykle nie wymaga żadnego „dodatkowego przekonywania” sądu co do istnienia długu. Sąd wieczystoksięgowy nie prowadzi pełnego procesu o zasadność wierzytelności, tylko bada, czy przedstawione papiery nadają się do ujawnienia obciążenia w księdze. Właśnie dlatego błędy formalne potrafią zatrzymać sprawę skuteczniej niż sam spór o pieniądze.

| Podstawa | Co to oznacza w praktyce | Co sprawdzić przed wnioskiem |

|---|---|---|

| Tytuł wykonawczy | Wierzyciel ma dokument pozwalający na egzekucyjne zabezpieczenie roszczenia | Czy dokument jest prawomocny, wykonalny i dotyczy właściwego dłużnika |

| Decyzja administracyjna lub podatkowa | Zabezpieczenie wynika z postępowania prowadzonego przez organ publiczny | Czy decyzja została doręczona i obejmuje właściwą należność |

| Dokument zabezpieczenia | Przepisy pozwalają na zabezpieczenie jeszcze przed pełnym zakończeniem sporu | Czy dokument mieści się w katalogu ustawowym i czy wskazuje właściwą sumę |

Warto też pamiętać o jednym wyjątku, który bywa niedoceniany: kolejność i rodzaj wcześniejszych obciążeń mogą zmienić praktyczne pierwszeństwo zaspokojenia. Dlatego sam fakt, że coś da się wpisać, nie oznacza jeszcze, że wierzyciel będzie pierwszy w kolejce w każdym możliwym scenariuszu. Z takim ryzykiem najlepiej radzić sobie na etapie czytania księgi, a nie dopiero przy podpisie.

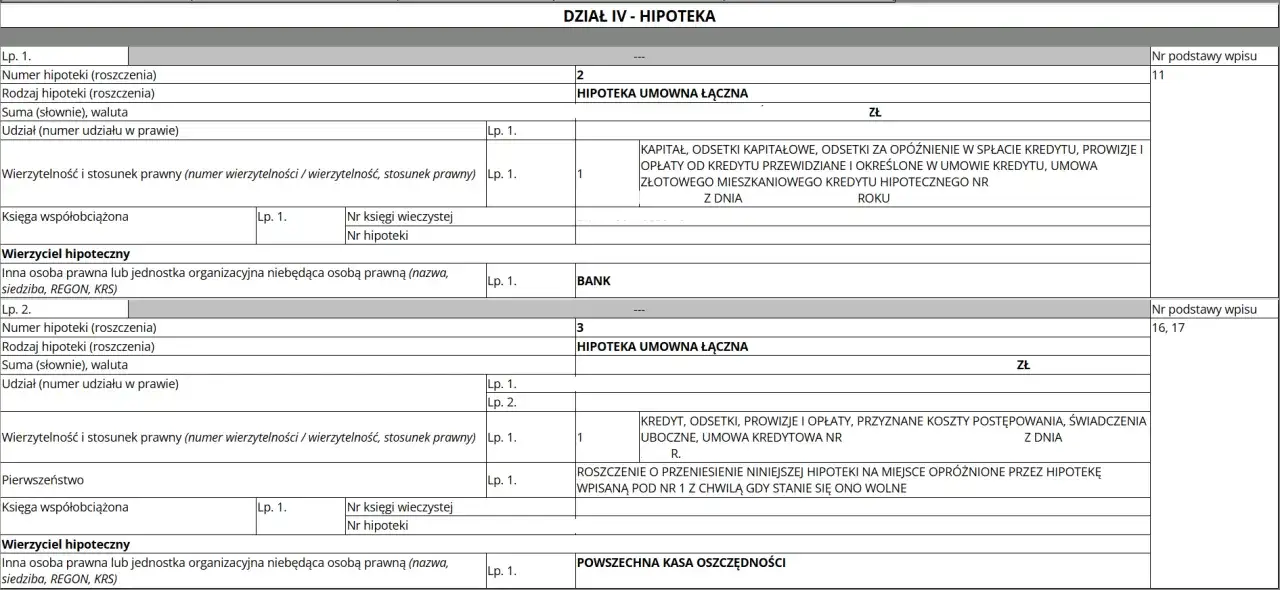

Jak czytać dział IV księgi wieczystej

Jeżeli mam sprawdzić, czy nieruchomość jest „czysta”, zaczynam od działu IV. To właśnie tam trafiają obciążenia hipoteczne, a więc także ta forma zabezpieczenia. Sam dział III też bywa ważny, bo może zawierać ostrzeżenia, ale to IV daje odpowiedź na pytanie, czy nieruchomość jest obciążona prawem zabezpieczającym wierzytelność.

W 2026 roku dostęp do ksiąg wieczystych jest już na tyle wygodny, że odpis zwykły możesz pobrać elektronicznie, a aktualność wpisów zweryfikować bez biegania po urzędach. Ja zwykle proszę o dokument możliwie najświeższy, bo przy transakcji z obciążeniem liczy się nie tylko treść wpisu, ale też to, czy w księdze nie ma wzmianki o nowym wniosku. Wzmianka jest sygnałem, że coś zostało złożone, ale jeszcze nie zostało rozpoznane.

Przy szybkiej analizie sprawdzam cztery rzeczy: numer księgi, treść działu IV, ewentualne wzmianki oraz datę ostatniej zmiany. To wystarczy, żeby odsiać większość ryzyk, zanim sprawa trafi do kancelarii na finalny akt. Jeśli potrzebujesz dokumentu do weryfikacji, odpis zwykły kosztuje 45 zł w wersji papierowej i 30 zł w wersji elektronicznej, więc nie ma sensu oszczędzać na informacji, która może zdecydować o całej transakcji.

| Co widzisz w księdze | Co to znaczy | Na co zwrócić uwagę |

|---|---|---|

| Wpis w dziale IV | Nieruchomość jest obciążona zabezpieczeniem wierzytelności | Kto jest wierzycielem i jaka jest suma zabezpieczenia |

| Wzmianka | Do sądu wpłynął wniosek, który jeszcze nie został rozpoznany | Czy sprawa jest świeża i czy trzeba poczekać na rozstrzygnięcie |

| Brak wpisu | W samym dziale IV nie widać obciążenia | Sprawdź też wzmianki i dział III, żeby nie przeoczyć ostrzeżeń |

Co oznacza dla właściciela, kupującego i notariusza

Dla właściciela największa zmiana jest taka, że nieruchomość przestaje być „swobodna” w obrocie. Można ją sprzedać, ale nie da się udawać, że wpisu nie ma. Jeśli dług nie zostanie uregulowany albo zabezpieczenie nie zostanie formalnie zwolnione, obciążenie nadal będzie widniało w księdze i będzie wpływać na bezpieczeństwo transakcji.

Dla kupującego sytuacja jest jeszcze bardziej wrażliwa. Kupujący nie przejmuje automatycznie osobistego długu sprzedającego, ale nabywa nieruchomość obciążoną prawem, które „idzie” za nią. Innymi słowy: nie kupuje się samego metrażu, tylko metraż razem z problemem, jeśli ten problem nie został wcześniej zamknięty dokumentami.

| Osoba | Skutek praktyczny | Najrozsądniejsze działanie |

|---|---|---|

| Właściciel | Trudniej sprzedać lub sfinansować nieruchomość | Uregulować dług i zdobyć dokument do wykreślenia |

| Kupujący | Ryzyko nabycia nieruchomości z nadal istniejącym wpisem | Sprawdzić dział IV i ustalić, kto oraz kiedy składa wniosek o wykreślenie |

| Notariusz | Ma obowiązek wyłapać ryzyko i uporządkować dokumenty do aktu | Nie opierać się na zapewnieniach ustnych, tylko na księdze i papierach |

W praktyce notarialnej często rozwiązuje się to przez precyzyjne ułożenie płatności: część ceny trafia na spłatę wierzytelności, a reszta dopiero potem do sprzedającego. W bardziej złożonych sprawach sens ma też depozyt notarialny albo bardzo dokładny harmonogram wypłat. To nie usuwa problemu samo z siebie, ale porządkuje kolejność czynności i ogranicza ryzyko, że jedna ze stron zostanie z obietnicą zamiast z dokumentem. Po spłacie nadal zostaje jednak formalny etap usunięcia wpisu z księgi.

Jak doprowadzić do wykreślenia i jakie są koszty

Najważniejsza zasada jest prosta: samo spłacenie długu nie usuwa wpisu automatycznie. Trzeba jeszcze zdobyć dokument, który pozwoli sądowi wieczystoksięgowemu wykreślić obciążenie. Najczęściej będzie to pisemne oświadczenie wierzyciela o zgodzie na wykreślenie, potwierdzenie spłaty albo inny dokument kończący zabezpieczenie.

Ja zwykle układam tę ścieżkę w czterech krokach. Po pierwsze, trzeba zamknąć samą wierzytelność albo podstawę zabezpieczenia. Po drugie, trzeba zdobyć dokument, który nie zostawia sądowi wątpliwości. Po trzecie, składa się wniosek o wykreślenie wpisu do właściwego sądu. Po czwarte, dołącza się dowód opłaty i czeka na rozpoznanie sprawy. Co do zasady opłata za wykreślenie wynosi połowę opłaty należnej za wpis, więc przy standardowym wpisie hipotecznym mówimy zwykle o 100 zł.

- Najpierw zamknij dług albo inną podstawę zabezpieczenia.

- Pobierz od wierzyciela dokument, który wyraźnie pozwala na wykreślenie.

- Złóż wniosek do sądu wieczystoksięgowego właściwego dla księgi.

- Dołącz opłatę i komplet załączników, bez których wniosek może utknąć.

- Sprawdź, czy w księdze nie ma jeszcze wzmianki o innym, świeżym wniosku.

Typowe problemy są banalne, ale kosztowne: zły numer księgi, brak podpisu pod oświadczeniem wierzyciela, nieprecyzyjna suma, albo dokument, który nie mówi wprost o zgodzie na wykreślenie. Taki wniosek nie musi od razu przegrać, ale niemal na pewno wydłuży cały proces. Jeśli obciążenie jest związane ze sprzedażą nieruchomości, warto zadbać o komplet dokumentów jeszcze przed aktem, a nie po nim. To oszczędza czas i nerwy obu stronom.

Co sprawdzić przed aktem, żeby nie wpaść w kosztowny błąd

Jeżeli miałbym wskazać jedną rzecz, która najczęściej przesądza o bezpieczeństwie całej sprawy, byłaby to szybka i dokładna weryfikacja księgi wieczystej przed podpisaniem aktu. Nie na podstawie zapewnienia sprzedającego, nie na podstawie starego wydruku, tylko na podstawie aktualnego dokumentu. W praktyce takie sprawy wygrywa się albo przegrywa na etapie przygotowania, nie w chwili składania podpisów.

- Sprawdź dział IV i upewnij się, kto jest wierzycielem oraz jaka kwota została ujawniona.

- Sprawdź wzmianki, bo one często pokazują, że sprawa jeszcze się nie domknęła.

- Ustal, kto dostarczy dokument do wykreślenia i w jakim terminie ma to nastąpić.

- Jeśli cena ma iść na spłatę długu, opisz kolejność przelewów bardzo precyzyjnie.

- Nie zakładaj, że po spłacie wszystko zniknie samo, bo sąd potrzebuje formalnej podstawy do wykreślenia.

W takich sprawach najbardziej cenię prostą zasadę: najpierw stan księgi, potem cena i dopiero na końcu podpis. To właśnie chroni przed sytuacją, w której nieruchomość wygląda dobrze „na oko”, a w praktyce nadal ciąży na niej obciążenie, które trzeba będzie rozwiązywać już po transakcji.