Stojąc przed podjęciem kluczowej decyzji finansowej w ramach umowy przedwstępnej, zwłaszcza przy zakupie nieruchomości, kluczowe jest zrozumienie różnic między zadatkiem a zaliczką. Ten artykuł ma za zadanie precyzyjnie wyjaśnić te pojęcia, abyś mógł świadomie wybrać opcję, która najlepiej zabezpieczy Twoje interesy i uchroni Cię przed nieprzewidzianymi konsekwencjami.

Zadatek a zaliczka: kluczowe różnice, które musisz znać przed podpisaniem umowy przedwstępnej

- Zadatek (art. 394 KC) ma funkcję dyscyplinującą i odszkodowawczą, a jego utrata lub zwrot w podwójnej wysokości zależą od winy stron.

- Zaliczka to jedynie część ceny i w przypadku niedojścia do umowy, co do zasady, zawsze podlega zwrotowi, niezależnie od przyczyny.

- Precyzyjne nazwanie wpłaty w umowie ("zadatek" lub "zaliczka") jest absolutnie kluczowe, aby uniknąć nieporozumień i sporów.

- W przypadku braku zapisu o zwrocie zadatku w razie odmowy kredytu, kupujący ryzykuje jego utratę.

- Wysokość wpłaty (zazwyczaj 10%) jest ustalana indywidualnie przez strony.

Wybór między zadatkiem a zaliczką: Twoja najważniejsza decyzja finansowa

Umowa przedwstępna to nic innego jak prawna obietnica zawarcia przyszłej, docelowej umowy najczęściej kupna-sprzedaży nieruchomości. To moment, w którym strony zobowiązują się do określonych działań, a sposób zabezpieczenia tej obietnicy ma ogromne konsekwencje finansowe. Wybór między zadatkiem a zaliczką to jedna z najważniejszych decyzji, którą musisz podjąć, ponieważ to ona w dużej mierze zadecyduje o tym, co stanie się z Twoimi pieniędzmi, jeśli transakcja nie dojdzie do skutku. Jako Bartek Szulc, zawsze podkreślam moim klientom, że świadomość tych różnic to podstawa bezpieczeństwa finansowego.Zadatek: czym jest i jak realnie chroni Twoją transakcję?

Definicja zadatku jest jasno określona w polskim Kodeksie cywilnym, a konkretnie w art. 394. W przeciwieństwie do zwykłej przedpłaty, zadatek pełni podwójną funkcję: dyscyplinującą i odszkodowawczą. Ma on "związać" strony z umową i zniechęcić je do wycofywania się z transakcji. To właśnie ta funkcja sprawia, że zadatek jest tak potężnym narzędziem w obrocie nieruchomościami.

Zgodnie z art. 394 Kodeksu cywilnego: "W braku odmiennego zastrzeżenia umownego albo zwyczaju zadatek dany przy zawarciu umowy ma to znaczenie, że w razie niewykonania umowy przez jedną ze stron druga strona może bez wyznaczenia terminu dodatkowego od umowy odstąpić i otrzymany zadatek zachować, a jeżeli sama go dała, może żądać sumy dwukrotnie wyższej."

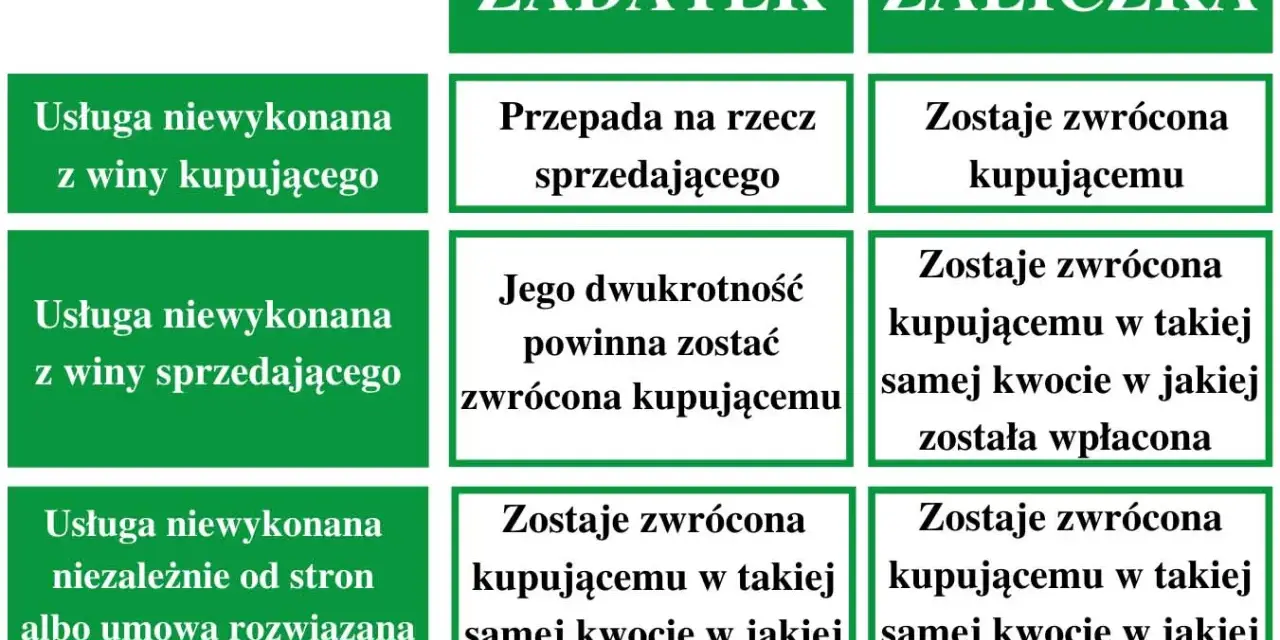

Zasada podwójnej wysokości zadatku jest kluczowa. Jeśli to sprzedający wycofa się z umowy, kupujący ma prawo żądać zwrotu dwukrotności wpłaconej kwoty zadatku. To realna rekompensata za poniesione straty i czas. Z drugiej strony, jeśli to kupujący z własnej winy rezygnuje z zakupu, zadatek przepada na rzecz sprzedającego. Pamiętaj, że roszczenie o zwrot podwójnego zadatku jest jak najbardziej realne, ale wymaga złożenia formalnego oświadczenia o odstąpieniu od umowy. To nie dzieje się automatycznie.

Co jednak dzieje się z zadatkiem, gdy umowa nie dochodzi do skutku z przyczyn niezależnych od żadnej ze stron? Mam tu na myśli sytuacje, takie jak nieotrzymanie kredytu hipotecznego (pod warunkiem, że było to jasno zaznaczone w umowie jako warunek zawieszający) lub gdy umowa zostaje rozwiązana za zgodą obu stron. W takich scenariuszach zadatek powinien zostać zwrócony w pełnej wysokości. Kluczowe jest, aby takie warunki były precyzyjnie zapisane w umowie przedwstępnej, by uniknąć późniejszych sporów.

Zaliczka: prosta wpłata na poczet ceny czy ukryte ryzyko?

Zaliczka to, w najprostszym ujęciu, kwota wpłacona na poczet przyszłej ceny. W przeciwieństwie do zadatku, zaliczka nie jest szczegółowo uregulowana w Kodeksie cywilnym i nie pełni funkcji odszkodowawczej. Jest to po prostu część pieniędzy, które ostatecznie zostaną zaliczone na poczet ceny nieruchomości, jeśli transakcja dojdzie do skutku.

Główna różnica polega na tym, że zaliczka co do zasady podlega zwrotowi, niezależnie od tego, która strona odpowiada za niedojście do skutku umowy. To oznacza, że jeśli kupujący zrezygnuje z zakupu, a wpłacił zaliczkę, sprzedający musi mu ją zwrócić. Podobnie, jeśli to sprzedający wycofa się z transakcji, również zwraca zaliczkę. Z perspektywy kupującego, zaliczka jest bezpieczniejsza w kontekście odzyskania wpłaconych środków, ale nie daje mu żadnej dodatkowej rekompensaty.

Właśnie dlatego dochodzenie odszkodowania w przypadku niedojścia do umowy jest znacznie trudniejsze, gdy strony zdecydowały się na zaliczkę. Nie ma tu mechanizmu podwójnego zadatku. Aby uzyskać rekompensatę, musiałbyś udowodnić szkodę i winę drugiej strony na zasadach ogólnych Kodeksu cywilnego, co jest procesem skomplikowanym, czasochłonnym i często wymaga interwencji sądowej. Zadatek w tym kontekście jest znacznie prostszym i bardziej efektywnym narzędziem do zabezpieczenia interesów.

Zadatek czy zaliczka: kluczowe różnice, które zdecydują o Twoich pieniądzach

| Scenariusz | Zadatek (konsekwencje) | Zaliczka (konsekwencje) |

|---|---|---|

| Gdy umowa dochodzi do skutku | Zadatek jest zaliczany na poczet ceny końcowej. | Zaliczka jest zaliczana na poczet ceny końcowej. |

| Gdy kupujący zrywa umowę (z jego winy) | Zadatek przepada na rzecz sprzedającego. | Zaliczka jest zwracana kupującemu. |

| Gdy sprzedający zrywa umowę (z jego winy) | Sprzedający zwraca kupującemu zadatek w podwójnej wysokości. | Zaliczka jest zwracana kupującemu. Kupujący może dochodzić odszkodowania na zasadach ogólnych, co jest trudniejsze. |

| Gdy umowa jest rozwiązana za zgodą stron | Zadatek jest zwracany kupującemu w pełnej wysokości. | Zaliczka jest zwracana kupującemu w pełnej wysokości. |

| Gdy wykonanie umowy jest niemożliwe (np. odmowa kredytu, jeśli było to warunkiem w umowie) | Zadatek jest zwracany kupującemu w pełnej wysokości. | Zaliczka jest zwracana kupującemu w pełnej wysokości. |

Która opcja jest dla Ciebie bezpieczniejsza? Strategia dla kupującego i sprzedającego

Z perspektywy kupującego, zadatek jest zdecydowanie silniejszym sojusznikiem. Oferuje on znacznie większe zabezpieczenie, zwłaszcza w sytuacji, gdy sprzedający wycofa się z transakcji, na przykład znajdując lepszego oferenta. Możliwość żądania zwrotu podwójnej kwoty zadatku jest realnym środkiem dyscyplinującym i rekompensującym. Daje to kupującemu poczucie pewności i zabezpiecza jego interesy finansowe, minimalizując ryzyko strat w przypadku nagłej zmiany decyzji sprzedającego.

Dla sprzedającego zaliczka może być korzystniejsza w sytuacjach, gdy transakcja jest obarczona większym ryzykiem niedojścia do skutku z przyczyn niezależnych, np. ze względu na skomplikowaną sytuację prawną nieruchomości, czy niepewność co do uzyskania finansowania przez kupującego. W takich przypadkach sprzedający może chcieć zachować większą elastyczność i uniknąć ryzyka konieczności zwrotu podwójnego zadatku. Zaliczka pozwala mu na łatwiejsze wycofanie się z transakcji bez dodatkowych kosztów, jeśli coś pójdzie nie tak.

Jako Bartek Szulc zawsze doradzam, aby przed podjęciem decyzji ocenić stabilność transakcji i związane z nią ryzyko. W okresach dużej niepewności na rynku nieruchomości, kiedy ceny dynamicznie się zmieniają, strony transakcji przywiązują jeszcze większą wagę do formy zabezpieczenia. W takich warunkach zadatek jest postrzegany jako znacznie silniejsza forma "związania" stron. Zastanów się, czy transakcja jest prosta i klarowna, czy też istnieją czynniki, które mogą skomplikować jej finalizację. Ta analiza pozwoli Ci podjąć świadomą decyzję, która będzie zgodna z Twoimi interesami.

Jak poprawnie sformułować zapisy w umowie, by uniknąć kosztownych błędów?

Absolutna konieczność precyzyjnego nazwania wpłaty w umowie przedwstępnej to coś, co muszę podkreślić z całą mocą. Użycie słowa "zadatek" lub "zaliczka" nie jest kwestią drobiazgu, lecz ma fundamentalne znaczenie prawne. Jeśli w umowie znajdzie się niejednoznaczne nazewnictwo, takie jak "przedpłata" czy "kwota na poczet ceny", to w razie sporu sąd najprawdopodobniej uzna ją za zaliczkę. Dlaczego? Ponieważ zaliczka jest formą mniej dotkliwą w skutkach, a sądy często interpretują niejasne zapisy na korzyść strony, która potencjalnie poniosłaby większe konsekwencje. Brak precyzji może Cię kosztować utratę zabezpieczenia!

Oto kluczowe klauzule, o których należy pamiętać, aby uniknąć kosztownych błędów:

- Klauzula o odmowie kredytu hipotecznego: To jeden z najczęstszych problemów. Jeśli kupujący nie otrzyma kredytu, a w umowie przedwstępnej nie ma zapisu uzależniającego zawarcie umowy od jego uzyskania, to niedojście do transakcji jest traktowane jako wina kupującego. Skutkuje to przepadkiem zadatku. Dlatego koniecznie wprowadź do umowy klauzulę, która stanowi, że w przypadku negatywnej decyzji kredytowej umowa jest rozwiązywana, a zadatek podlega zwrotowi.

- Terminy: Precyzyjnie określ terminy zawarcia umowy przyrzeczonej oraz warunki, po spełnieniu których zadatek lub zaliczka zostaną zaliczone na poczet ceny lub zwrócone.

- Strony i przedmiot umowy: Upewnij się, że wszystkie dane stron i dokładny opis nieruchomości są zgodne z rzeczywistością i dokumentami prawnymi.

Wysokość wpłaty to kolejny aspekt, który strony ustalają indywidualnie. Standardowo w obrocie nieruchomościami zadatek lub zaliczka wynosi około 10% ceny transakcyjnej. Jednakże, nie ma żadnych prawnych ograniczeń co do tej kwoty strony mogą umówić się na dowolną sumę. Moja rada jako eksperta: wysokość wpłaty powinna być adekwatna do wartości transakcji i mieć realne znaczenie dyscyplinujące. Zbyt niska kwota może nie spełnić swojej funkcji zabezpieczającej, a zbyt wysoka może zniechęcić potencjalnego kupującego.