Przy darowiźnie najważniejsze są trzy rzeczy: relacja między darczyńcą a obdarowanym, wartość przekazywanego majątku i termin na dopełnienie formalności. Od tego zależy, czy podatek w ogóle wystąpi, ile wyniesie i czy urząd uzna zwolnienie. W praktyce największe znaczenie mają grupy podatkowe, bo to one decydują o kwocie wolnej, stawce i o tym, czy trzeba złożyć SD-Z2 albo SD-3.

Najważniejsze zasady przy darowiźnie w skrócie

- Podatek zależy od grupy podatkowej, ale najbliższa rodzina może skorzystać z pełnego zwolnienia.

- W 2026 r. kwoty wolne wynoszą 36 120 zł w I grupie, 27 090 zł w II grupie i 5 733 zł w III grupie.

- Przy darowiznach pieniężnych kluczowy jest dowód przelewu, przekazu pocztowego albo wpłaty na rachunek.

- Do wartości darowizn od tej samej osoby dolicza się nabycia z ostatnich 5 lat.

- Jeśli darowizna idzie w akcie notarialnym, część formalności przejmuje notariusz.

Jak działa podział na grupy przy darowiźnie

Ja rozdzielam ten temat na dwa poziomy: najpierw patrzę na relację między stronami, a dopiero potem na kwotę darowizny. Ustawa nie ocenia więc „bliskości” emocjonalnej, tylko pokrewieństwo i powinowactwo, a od tego zależy grupa podatkowa oraz wysokość podatku od nadwyżki ponad kwotę wolną.

Warto też od razu odróżnić zwykłe opodatkowanie od zwolnienia dla najbliższej rodziny. Potoczna „grupa 0” nie jest po prostu kolejną grupą na tej samej półce, tylko osobnym zwolnieniem dla części osób z I grupy. To ważne, bo zwolnienie nie działa automatycznie i łatwo je stracić przez brak zgłoszenia albo brak dowodu przelewu. Żeby dobrze policzyć podatek, najpierw trzeba ustalić, do której grupy należy obdarowany.

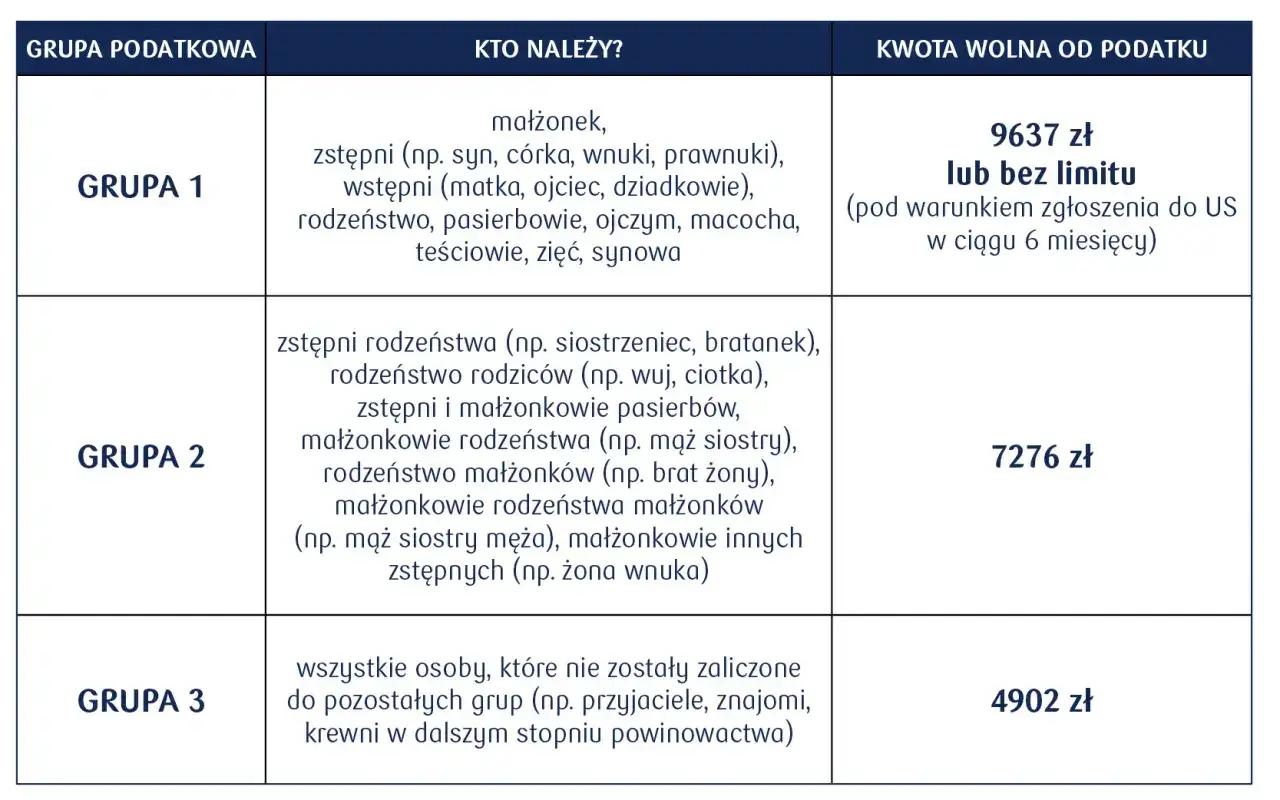

Kto należy do I, II i III grupy podatkowej

Najwięcej nieporozumień widzę przy rodzinie „pośredniej”. Dla wielu osób zaskoczeniem jest to, że teściowie są w I grupie, a dzieci rodzeństwa czy ciotki i wujowie wpadają już do II grupy. Tabela poniżej porządkuje ten układ bez zbędnych skrótów.

| Grupa | Kogo obejmuje | Przykłady z życia |

|---|---|---|

| I | Małżonek, dzieci, wnuki, prawnuki, rodzice, dziadkowie, pradziadkowie, rodzeństwo, pasierb, ojczym, macocha, teściowie, zięć i synowa | darowizna od rodziców, od siostry, od teściów |

| II | Zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa, rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych | od ciotki, wuja, bratanka, szwagra |

| III | Pozostali nabywcy, czyli osoby spoza powyższych relacji | znajomy, partner bez pokrewieństwa, osoba obca |

W praktyce najłatwiej zapamiętać jedną rzecz: im dalej od najbliższej rodziny, tym szybciej kończy się komfort podatkowy. Gdy grupa jest już jasna, można przejść do samych stawek i kwot wolnych.

Ile wynosi podatek i kiedy zaczyna się liczenie

Podatek liczy się od nadwyżki ponad kwotę wolną, a nie od całej darowizny. Przy darowiznach od tej samej osoby trzeba też sumować nabycia z roku bieżącego i z poprzednich 5 lat, więc pojedyncze przelewy mogą wyglądać niewinnie, ale łącznie przekroczyć próg. „Czysta wartość” oznacza tu wartość po odjęciu długów i ciężarów związanych z przedmiotem darowizny.

| Grupa | Kwota wolna | Stawki od nadwyżki |

|---|---|---|

| I | 36 120 zł | 3% do 11 833 zł; 355 zł + 5% ponad 11 833 zł; 946,60 zł + 7% ponad 23 665 zł |

| II | 27 090 zł | 7% do 11 833 zł; 828,40 zł + 9% ponad 11 833 zł; 1 893,30 zł + 12% ponad 23 665 zł |

| III | 5 733 zł | 12% do 11 833 zł; 1 420 zł + 16% ponad 11 833 zł; 3 313,20 zł + 20% ponad 23 665 zł |

Przykład jest prosty: jeśli ktoś z I grupy przekazuje 40 000 zł i nie działa zwolnienie rodzinne, po odjęciu kwoty wolnej zostaje 3 880 zł nadwyżki. Przy stawce 3% podatek wyniesie 116,40 zł. Jeśli jednak ta sama darowizna zostanie „odkryta” dopiero podczas kontroli i nie była wcześniej rozliczona, urząd może zastosować 20% sankcji, niezależnie od grupy. Dlatego przy darowiznach nie patrzę wyłącznie na kwotę jednorazową, ale na cały ciąg wpłat od jednej osoby. To prowadzi prosto do zwolnienia dla najbliższej rodziny, które potrafi całkowicie wyłączyć podatek.

Zwolnienie dla najbliższej rodziny nie działa automatycznie

Potoczna grupa 0 obejmuje małżonka, zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę. To ważne, bo zwolnienie jest szersze niż zwykłe rozliczenie w I grupie, ale działa tylko po spełnieniu warunków. Ja traktuję to jako osobny reżim: bez zgłoszenia albo bez dowodu przelewu łatwo stracić to, co miało być całkowicie bez podatku.

Jakie warunki trzeba spełnić

- Przy darowiźnie pieniężnej zachowaj dowód przekazania na rachunek płatniczy, rachunek bankowy, rachunek w SKOK albo przez przekaz pocztowy.

- Złóż SD-Z2 w terminie 6 miesięcy, jeśli darowizna nie została zrobiona w akcie notarialnym.

- Każdy obdarowany składa zgłoszenie oddzielnie, jeśli darowizna dotyczy kilku osób.

Przeczytaj również: Opłata adiacencka - Jak uniknąć i podważyć decyzję gminy?

Kiedy zgłoszenia nie trzeba składać

Jeżeli łączna wartość nabyć od tej samej osoby w ciągu 5 lat, doliczona do ostatniej darowizny, nie przekracza 36 120 zł, SD-Z2 nie jest potrzebne. Zgłoszenie nie jest też wymagane, gdy nabycie następuje w formie aktu notarialnego albo oświadczenie woli jednej ze stron zostało złożone w tej formie. Od 7 stycznia 2026 r. można też odzyskać termin, jeśli spóźnienie było niezawinione, ale to nadal wymaga wykazania przyczyny opóźnienia.

Jeżeli nie łapiesz się na zwolnienie rodzinne, rozliczenie idzie na formularzu SD-3, a nie SD-Z2. To istotna granica: SD-Z2 służy do zachowania pełnego zwolnienia, a SD-3 do klasycznego opodatkowania według właściwej grupy. To właśnie na tym etapie najczęściej popełnia się kosztowne błędy, więc warto je nazwać wprost.

Najczęstsze błędy, przez które urząd może doliczyć podatek

Najbardziej problematyczne sprawy wyglądają zwykle banalnie, dopóki ktoś nie zestawi dokumentów z datami przelewów. Ja najczęściej widzę te same pomyłki:

- mylenie grupy 0 z I grupą i założenie, że bliska rodzina zawsze oznacza pełne zwolnienie,

- liczenie tylko ostatniej wpłaty zamiast sumy darowizn z 5 lat od tej samej osoby,

- przekazywanie pieniędzy „do ręki” bez śladu bankowego,

- traktowanie darowizny jak pożyczki albo odwrotnie, bo „wszystko jest w rodzinie”,

- przekonanie, że sam akt notarialny załatwia cały temat podatkowy, nawet gdy darowizna pieniędzy odbywa się poza notariuszem.

Najbardziej ryzykowny wariant to seria małych przelewów, bo podatnik ma poczucie, że pojedyncza kwota nie jest wysoka i urząd się tym nie zajmie. Zajmie, jeśli suma z pięciu lat przekroczy próg albo jeśli zabraknie dowodu przekazania pieniędzy. Przy darowiźnie nie chodzi więc tylko o „ile”, ale też o „jak” i „kiedy”. Właśnie w takich sprawach notariusz często oszczędza więcej nerwów niż pieniędzy.

Kiedy notariusz naprawdę pomaga i co mieć pod ręką przed umową

Przy nieruchomości, udziale w lokalu, działce albo innym prawie majątkowym notariusz jest zwykle centralnym punktem całej operacji. To on pilnuje formy, weryfikuje dokumenty, a przy okazji porządkuje skutki podatkowe, więc ryzyko pomyłki jest dużo mniejsze niż przy samodzielnym obiegu papierów. W takich sprawach podatek od darowizny to tylko jedna część kosztów, bo obok niego dochodzą jeszcze taksa notarialna, wypisy aktu i ewentualne opłaty sądowe.

Przed podpisaniem umowy dobrze mieć przygotowane:

- dokumenty tożsamości stron,

- numer księgi wieczystej albo dokument potwierdzający własność,

- dokładny opis przedmiotu darowizny,

- potwierdzenie przelewu przy darowiźnie pieniężnej,

- informację, czy wcześniej były już inne darowizny od tego samego darczyńcy w ostatnich 5 latach.

Jeżeli miałbym zostawić jedną praktyczną radę, to tę: przed podpisaniem umowy zawsze sprawdzam trzy rzeczy naraz, czyli grupę podatkową, sumę darowizn z 5 lat i formę przekazania pieniędzy. Dopiero taki komplet daje pewność, że darowizna będzie rozliczona bez niepotrzebnych kosztów i bez nerwowego tłumaczenia się przed urzędem.