Pożyczka prywatna albo firmowa potrafi wyglądać banalnie, ale podatkowo bywa bardziej wymagająca niż sama umowa. W praktyce liczą się trzy rzeczy: kto pożycza pieniądze, czy czynność podpada pod PCC oraz czy można skorzystać ze zwolnienia. To właśnie decyduje, kiedy podatek od pożyczki trzeba zapłacić, jak go policzyć i kiedy da się go legalnie uniknąć.

Najkrótsza odpowiedź o PCC przy pożyczce

- Przy zwykłej pożyczce od osoby prywatnej podatnikiem jest biorący pożyczkę, a stawka wynosi zwykle 0,5%.

- Podatek liczy się od kwoty pożyczki albo od każdej wypłaconej transzy, jeśli umowa przewiduje wypłaty etapami.

- Co do zasady deklarację PCC-3 składa się w ciągu 14 dni i w tym samym terminie płaci podatek.

- Pożyczka od najbliższej rodziny może być zwolniona, ale przy wyższych kwotach trzeba spełnić warunki formalne, w tym udokumentować przelew.

- Pożyczki bankowe i wiele pożyczek firmowych często nie podlegają PCC, jeśli dana czynność jest objęta VAT albo korzysta ze zwolnienia z VAT.

Kiedy pożyczka podlega PCC

W uproszczeniu: jeśli pożyczka jest prywatna i nie mieści się w żadnym zwolnieniu, pojawia się PCC. W przypadku pożyczek od przedsiębiorcy trzeba patrzeć na to, czy czynność jest opodatkowana VAT albo z VAT zwolniona. To właśnie ten podział odróżnia zwykłą pożyczkę rodzinną od finansowania, które podatkowo rozlicza się inaczej.

| Sytuacja | Czy PCC występuje | Co zwykle robi pożyczkobiorca | Ważna uwaga |

|---|---|---|---|

| Pożyczka prywatna od znajomego | Tak | Składa PCC-3 i płaci 0,5% | To najczęstszy przypadek, w którym podatek pojawia się automatycznie. |

| Pożyczka od najbliższej rodziny do 36 120 zł | Nie | Zwykle brak PCC | Limit sumuje się z pożyczkami od tej samej osoby z ostatnich 5 lat. |

| Pożyczka od najbliższej rodziny powyżej 36 120 zł | Zazwyczaj nie, jeśli spełnione są warunki zwolnienia | PCC-3 i dowód przekazania pieniędzy przelewem, przez SKOK albo przekazem pocztowym | Bez formalności łatwo stracić zwolnienie. |

| Pożyczka bankowa lub firmowa objęta VAT albo zwolniona z VAT | Zazwyczaj nie | Brak PCC-3 | Trzeba sprawdzić kwalifikację konkretnej umowy, a nie zakładać jej z automatu. |

| Pożyczka zawarta w akcie notarialnym | Zależy od statusu podatkowego samej czynności | Notariusz pobiera podatek albo potwierdza zwolnienie | Forma notarialna nie tworzy zwolnienia sama z siebie. |

Jeśli na swojej umowie widzisz wariant prywatny, następny krok jest prosty: trzeba policzyć stawkę i sprawdzić podstawę opodatkowania. Właśnie tam zaczynają się konkretne liczby.

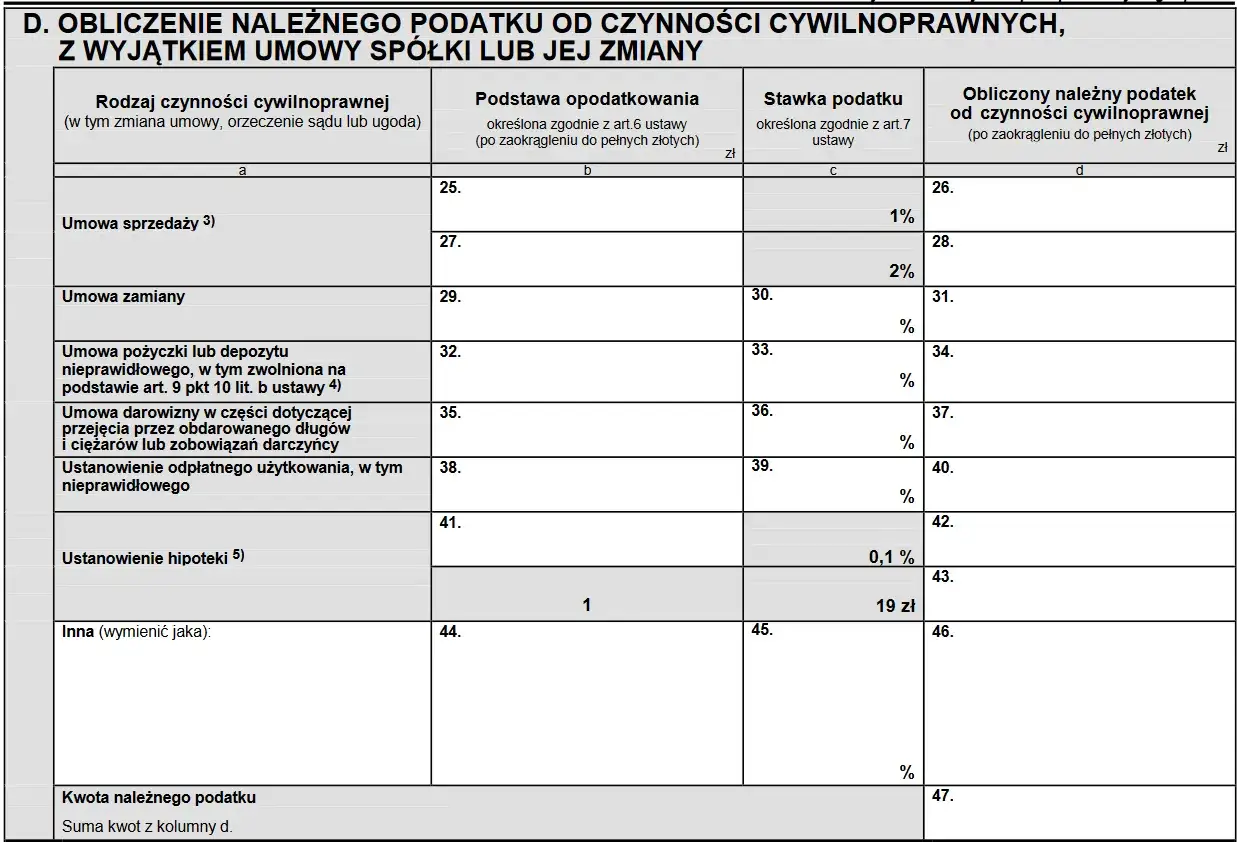

Ile wynosi podatek i od jakiej kwoty się go liczy

Stawka przy pożyczce objętej PCC wynosi standardowo 0,5% podstawy opodatkowania. Podstawą jest kwota pożyczki, a gdy umowa przewiduje wypłaty w kilku transzach i nie da się od razu wskazać całej sumy, podatek liczy się od każdej wypłaconej kwoty osobno.

| Kwota pożyczki | PCC 0,5% |

|---|---|

| 10 000 zł | 50 zł |

| 20 000 zł | 100 zł |

| 50 000 zł | 250 zł |

| 100 000 zł | 500 zł |

Najprostszy sposób sprawdzenia podatku to zwykłe mnożenie: kwota pożyczki × 0,5%. Przy większych sumach różnica robi się odczuwalna, ale nadal nie jest to skomplikowane rachunkowo. Najwięcej osób łapie się jednak nie na samej stawce, tylko na wyjątkach, więc właśnie tam zaczynają się najważniejsze oszczędności.

Kiedy można skorzystać ze zwolnienia

Najwięcej praktycznych oszczędności daje zwolnienie rodzinne. W pożyczkach między osobami z najbliższej rodziny działa ono do limitu 36 120 zł, przy czym liczy się łączna wartość pożyczek od tej samej osoby z ostatnich 5 lat. Innymi słowy: sam fakt, że pieniądze pochodzą od rodzica, dziecka albo rodzeństwa, nie wystarczy - trzeba jeszcze zmieścić się w warunkach ustawowych.Jeżeli pożyczka rodzinna przekracza ten próg, zwolnienie nadal może działać, ale pod warunkiem, że:

- złożysz deklarację PCC-3 w terminie 14 dni,

- udokumentujesz otrzymanie pieniędzy na rachunek bankowy, rachunek w SKOK albo przekazem pocztowym.

W praktyce oznacza to jedno: gotówka wręczona z ręki do ręki jest najgorszym scenariuszem, jeśli chcesz korzystać ze zwolnienia. Z kolei przelew porządkuje sytuację dowodowo i bardzo ułatwia obronę prawa do ulgi. To ważne również wtedy, gdy pożyczka jest podpisywana u notariusza, bo forma aktu nie zastępuje wymaganych dowodów.

Poza rodziną trzeba jeszcze patrzeć na pożyczki firmowe i instytucjonalne. Jeśli dana czynność jest objęta VAT albo korzysta ze zwolnienia z VAT, PCC zwykle nie powstaje. W praktyce wielu pożyczkobiorców zakłada odwrotnie, dlatego przy większej kwocie warto najpierw sprawdzić kwalifikację podatkową, a dopiero potem podpisywać umowę. Gdy już wiadomo, czy zwolnienie działa, zostaje sama procedura rozliczenia.

Jak rozliczyć pożyczkę krok po kroku

Jeśli PCC jednak powstaje, nie trzeba z tego robić wielkiego projektu. Najczęściej wystarczą cztery ruchy, o ile nie odkładasz ich na później.

- Sprawdź, czy umowa faktycznie podlega PCC.

- Oblicz 0,5% od kwoty pożyczki albo od każdej transzy.

- Złóż deklarację PCC-3 w ciągu 14 dni od powstania obowiązku podatkowego.

- Zapłać podatek w tym samym terminie i zachowaj potwierdzenie przelewu.

- Jeśli pożyczkobiorców jest kilku, upewnij się, kto składa PCC-3, a kto ewentualnie dołącza PCC-3/A.

Jeżeli umowa została zawarta w formie aktu notarialnego, część obowiązków przejmuje notariusz jako płatnik. Wtedy nie zawsze składasz PCC-3 samodzielnie, bo rozliczenie idzie przez kancelarię. To prowadzi prosto do pytania, po co w ogóle włączać notariusza w pożyczkę.

Pożyczka u notariusza i rola notariusza w podatku

Notarialna forma pożyczki nie znosi podatku sama z siebie. Zmienia przede wszystkim sposób rozliczenia i poziom bezpieczeństwa dokumentów. Jeśli dana czynność podlega PCC i jest dokonana w formie aktu notarialnego, notariusz pobiera podatek jako płatnik i przekazuje go do urzędu. Jeśli pożyczka jest zwolniona, na przykład w rodzinie po spełnieniu warunków, notariusz nie pobierze PCC.

Z mojej perspektywy akt notarialny ma sens wtedy, gdy strony chcą bardzo jasno opisać kwotę, terminy spłaty, odsetki i zabezpieczenia. Trzeba jednak odróżnić porządek formalny od ulgi podatkowej: akt notarialny pomaga w dokumentacji, ale nie zastępuje zwolnienia. Dodatkowo pojawiają się koszty samej czynności notarialnej, więc przy mniejszych pożyczkach warto uczciwie policzyć, czy taka forma rzeczywiście daje korzyść.

Najlepiej działa to przy większych kwotach, gdy strony chcą mieć jednoznaczny dokument i nie planują później tłumaczyć się z ustnych ustaleń. Przy prostych pożyczkach rodzinnych wystarcza często dobrze przygotowana umowa pisemna i przelew, o ile od początku zadbano o warunki zwolnienia. Mimo to właśnie na tym etapie najczęściej pojawiają się błędy.

Najczęstsze błędy, które kończą się dopłatą lub odsetkami

- Mylenie pożyczki rodzinnej z automatycznym zwolnieniem. Samo pokrewieństwo nie wystarcza, jeśli nie spełnisz warunków formalnych.

- Przekazanie pieniędzy gotówką przy pożyczce, która miała korzystać ze zwolnienia rodzinnego. To najkrótsza droga do utraty preferencji.

- Liczenie terminu od złej daty. Przy jednej wypłacie liczy się zawarcie umowy, a przy transzach każda wypłata może tworzyć osobny moment obowiązku podatkowego.

- Pomijanie sumowania wcześniejszych pożyczek od tej samej osoby z ostatnich 5 lat.

- Zakładanie, że umowa ustna „nie istnieje” podatkowo. Z punktu widzenia fiskusa to bardzo ryzykowne założenie.

- Bagatelizowanie sankcji przy późniejszym powoływaniu się na nieudokumentowaną pożyczkę rodzinną. W skrajnych sytuacjach może pojawić się 20% stawka sankcyjna, czyli znacznie więcej niż standardowe 0,5%.

Najdroższy błąd to zwykle nie sama pożyczka, tylko brak dokumentów. Jeśli po czasie trzeba wyjaśniać, skąd wzięły się pieniądze, dobrze uporządkowany przelew i umowa są warte więcej niż oszczędność kilku minut przy podpisie. To dlatego przed zawarciem umowy warto zamknąć kilka prostych spraw od razu.

Co sprawdzić przed podpisaniem umowy pożyczki

- czy pożyczka jest prywatna, rodzinna czy firmowa,

- czy kwota przekracza limit 36 120 zł i czy wcześniejsze pożyczki od tej samej osoby nie zmieniają wyniku,

- czy pieniądze trafią przelewem, przez SKOK albo przekazem pocztowym,

- czy ktoś ma zająć się PCC-3, czy rozliczenie przejmie notariusz,

- czy w umowie są jasno opisane spłata, odsetki i ewentualne zabezpieczenie.

Jeśli te cztery elementy są uporządkowane przed podpisaniem, cała sprawa jest zwykle prosta do zamknięcia i nie zamienia się w podatkowy problem po czasie. W pożyczkach największą różnicę robi nie wysokość stawki, tylko dobre przygotowanie dokumentów i właściwy termin działania.