Najważniejsze zasady, które wpływają na koszt zakupu

- Na rynku wtórnym standardem jest PCC w wysokości 2% wartości rynkowej mieszkania.

- Przy zakupie pierwszego lokalu lub domu na rynku wtórnym możesz mieć zwolnienie z PCC, jeśli spełniasz ustawowe warunki.

- Przy transakcji opodatkowanej VAT PCC nie występuje, bo VAT jest już w cenie.

- Jeśli akt podpisujesz u notariusza, to on zwykle pobiera należny podatek i nie składasz osobno PCC-3.

- Po zakupie dochodzi jeszcze podatek od nieruchomości płacony do gminy.

- Przy kredycie hipotecznym pojawiają się dodatkowe opłaty, w tym wpis hipoteki i często PCC od ustanowienia hipoteki.

Kiedy płacisz PCC, a kiedy VAT

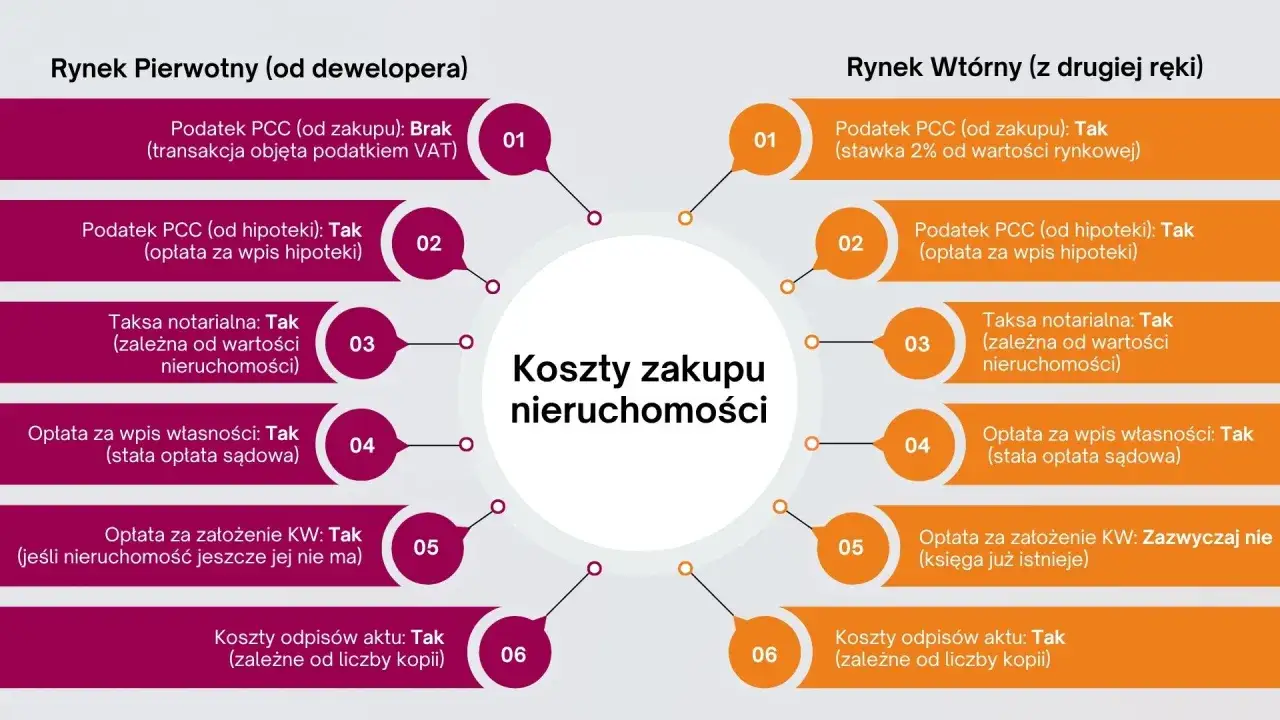

Najprościej rozdzielam dwie sytuacje. Jeśli kupujesz lokal od dewelopera albo w innej transakcji opodatkowanej VAT, ciężar podatku jest wliczony w cenę i kupujący nie dopłaca osobnego PCC. Jeśli kupujesz mieszkanie z rynku wtórnego, najczęściej pojawia się PCC, a jego podstawą jest wartość rynkowa lokalu, a nie tylko kwota wpisana w umowie.

To ważny szczegół, bo przy sztucznym zaniżeniu ceny w akcie nie wygrywa się z fiskusem. Jeżeli cena odbiega od realiów rynkowych, podstawa podatku może zostać doszacowana. W praktyce właśnie od tego rozróżnienia zależy, czy zakup mieszkania oznacza jedynie kilka opłat formalnych, czy dodatkowy wydatek liczony w tysiącach złotych. To prowadzi do konkretów, czyli stawek i wyjątków, które warto znać jeszcze przed podpisaniem aktu.

Jakie stawki i zwolnienia mają znaczenie przy mieszkaniu

Przy nieruchomościach mieszkalnych nie ma jednego prostego scenariusza dla wszystkich. Inaczej rozlicza się zakup standardowego mieszkania z drugiej ręki, inaczej pierwsze mieszkanie, a jeszcze inaczej zakup kilku lokali inwestycyjnie. Poniżej zestawiam najważniejsze przypadki, bo to one decydują o końcowym koszcie.

| Scenariusz | Co płacisz | Stawka lub skutek | Co warto zapamiętać |

|---|---|---|---|

| Zakup mieszkania z rynku wtórnego | PCC | 2% wartości rynkowej | To najczęstszy przypadek. Przy mieszkaniu za 500 000 zł podatek wynosi 10 000 zł. |

| Pierwsze mieszkanie lub dom na rynku wtórnym | Brak PCC, jeśli spełniasz warunki | 0 zł | Wyjątek nie działa automatycznie. Liczy się wcześniejsze posiadanie praw do lokalu i wyjątek dla udziału do 50% odziedziczonego w spadku. |

| Zakup od dewelopera lub inna sprzedaż opodatkowana VAT | VAT w cenie | PCC nie występuje | VAT rozlicza sprzedawca, a kupujący nie płaci go osobno przy akcie. |

| Szósty i kolejny lokal mieszkalny w jednym lub kilku budynkach na tej samej działce | PCC | 6% wartości | To rozwiązanie uderza w zakupy hurtowe i inwestycyjne. |

W praktyce najwięcej nieporozumień budzi właśnie ulga na pierwsze mieszkanie. W 2026 r. NSA wskazał, że przy wspólnym zakupie zwolnienie może działać proporcjonalnie do udziału osoby, która spełnia warunki. To ważne, bo przy zakupie z partnerem, w którym jedna osoba ma już własność innej nieruchomości, nie zawsze trzeba zakładać automatyczny brak ulgi dla całej transakcji. Ja traktuję takie przypadki ostrożnie: przy wspólnym akcie lepiej dokładnie sprawdzić treść umowy niż opierać się na uproszczeniu „albo całe zwolnienie, albo żadne”.

Gdy już wiadomo, jaki podatek wchodzi w grę, warto zobaczyć, jak wygląda samo rozliczenie u notariusza. To zwykle upraszcza formalności bardziej, niż kupujący zakładają na starcie.

Jak wygląda rozliczenie u notariusza

Przy zakupie mieszkania akt notarialny jest obowiązkowy, więc w praktyce to notariusz staje się centralnym punktem całej transakcji. Jeśli należny jest PCC, notariusz pobiera go przy podpisaniu aktu i przekazuje dalej, dlatego kupujący nie musi osobno wypełniać deklaracji PCC-3. To wygodne, ale pod jednym warunkiem: dane w akcie muszą być poprawne, a rodzaj transakcji musi zostać właściwie zakwalifikowany.

Ja zawsze patrzę na trzy rzeczy przed podpisaniem:

- czy w akcie prawidłowo wpisano wartość rynkową mieszkania,

- czy notariusz zastosował właściwą stawkę albo zwolnienie,

- czy wniosek o wpis do księgi wieczystej został ujęty w dokumentach, jeśli ma być składany od razu.

Jakie opłaty poza podatkiem pojawiają się przy akcie

Sam podatek to nie wszystko. Przy zakupie mieszkania pojawiają się też koszty formalne, które nie są podatkiem od zakupu, ale realnie zwiększają kwotę do zapłaty. Najważniejsze z nich to taksa notarialna, wypisy aktu, opłaty sądowe za księgę wieczystą i - jeśli kupujesz na kredyt - opłaty związane z hipoteką.| Opłata | Kiedy występuje | Co warto wiedzieć |

|---|---|---|

| Taksa notarialna | Przy każdym akcie sprzedaży | Zależy od wartości mieszkania i ma stawki maksymalne. W praktyce może być niższa, ale nie musi. |

| VAT od taksy notarialnej | Przy rozliczeniu kancelarii | To standardowy element rachunku za usługi notarialne. |

| Wypisy aktu notarialnego | Zwykle przy podpisaniu aktu | Potrzebne do banku, sądu lub urzędów. Im więcej wypisów, tym wyższy koszt. |

| Wpis własności do księgi wieczystej | Prawie zawsze | Zwykle 200 zł. |

| Ustanowienie hipoteki | Jeśli finansujesz zakup kredytem | Najczęściej 19 zł PCC od ustanowienia hipoteki oraz zwykle 200 zł opłaty sądowej za wpis hipoteki. |

W praktyce największym błędem jest liczenie tylko ceny mieszkania i samego PCC, a potem zaskoczenie, że końcowy rachunek rośnie o kilka dodatkowych pozycji. Przy kredycie hipotecznym dochodzi jeszcze bankowa otoczka kosztowa, ale to już odrębny temat od podatków i opłat notarialnych. Jeśli chcesz zamknąć budżet bez niespodzianek, najlepiej brać pod uwagę cały pakiet, a nie sam akt sprzedaży.

Po podpisaniu aktu nadal zostaje jeszcze jeden obowiązek, o którym wielu kupujących przypomina sobie dopiero po kilku tygodniach. To już nie jest koszt jednorazowy przy zakupie, tylko podatek lokalny płacony później do gminy.

Po zakupie nadal masz obowiązki wobec gminy

Po przejęciu mieszkania pojawia się podatek od nieruchomości. To osobny obowiązek, niezależny od PCC albo VAT, i płaci się go do gminy, na terenie której leży lokal. Stawka zależy od uchwały rady gminy, więc nie ma jednej kwoty dla całej Polski, ale zasady zgłoszenia są już bardzo konkretne.

Jeśli jesteś osobą fizyczną, składasz informację IN-1 w terminie 14 dni od dnia, w którym powstał obowiązek podatkowy, czyli zwykle od zakupu mieszkania. Sam obowiązek powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym kupiłeś lokal. Podatek płacisz w 4 ratach:

- do 15 marca,

- do 15 maja,

- do 15 września,

- do 15 listopada.

Jeżeli roczna kwota podatku nie przekracza 100 zł, płaci się ją jednorazowo w pierwszym terminie. W przypadku współwłasności obowiązek jest solidarny, więc gmina traktuje właścicieli jako odpowiedzialnych łącznie. To drobiazg formalny, ale bardzo ważny przy wspólnym zakupie, zwłaszcza gdy lokal kupuje para lub małżonkowie. A właśnie w takich konfiguracjach najłatwiej o błąd.

Gdzie najłatwiej popełnić błąd przy wspólnym zakupie

Najwięcej problemów widzę nie przy prostym zakupie z rynku wtórnego, tylko tam, gdzie w grę wchodzi kilku kupujących, wcześniejsza własność jednego z nich albo szczególne źródło finansowania. To są sytuacje, w których intuicja często prowadzi w złą stronę.

- Mylenie zwolnienia z całkowitym brakiem formalności. Zwolnienie z PCC nie zwalnia z obowiązku sprawdzenia aktu, księgi wieczystej i późniejszego podatku od nieruchomości.

- Zakładanie, że wspólny zakup zawsze wyklucza ulgę. W 2026 r. nie jest to już tak proste, bo znaczenie może mieć także udział osoby spełniającej warunki zwolnienia.

- Pomijanie odziedziczonego udziału. Udział do 50% nabyty w drodze dziedziczenia nie przekreśla prawa do zwolnienia, ale trzeba to sprawdzić dokładnie.

- Nieprzeliczenie podstawy podatku. Podatek liczy się od wartości rynkowej, więc kwota „na papierze” nie zawsze wystarczy.

- Brak weryfikacji, czy transakcja jest VAT-owa czy nie. To od tego zależy, czy pojawi się PCC.

W takich przypadkach nie polegam na skrótach myślowych. Przy wspólnym akcie liczy się dokładna konstrukcja prawa do lokalu, a nie tylko to, kto wpisuje przelew. Jeśli para kupuje mieszkanie razem, a jedna osoba ma już nieruchomość, trzeba sprawdzić nie tylko wysokość podatku, ale też sposób rozliczenia udziałów. To właśnie ten etap najczęściej decyduje o tym, czy klient płaci tyle, ile powinien, czy więcej niż trzeba. Żeby zamknąć temat bez nerwów, zostaje już tylko krótka lista kontrolna.

Co sprawdzić przed podpisaniem, żeby zamknąć sprawę bez niespodzianek

Przed podpisaniem aktu najlepiej przejść przez prostą checklistę. Zajmuje to kilka minut, a potrafi oszczędzić dużo czasu i pieniędzy po stronie formalności.

- Sprawdź, czy kupujesz lokal opodatkowany VAT, czy transakcję, przy której pojawi się PCC.

- Ustal, czy przysługuje Ci zwolnienie z PCC i czy nie wyklucza go wcześniejsze posiadanie udziału w nieruchomości.

- Poproś o pełne wyliczenie kosztów: podatek, taksa notarialna, wypisy, wpis do księgi wieczystej i ewentualna hipoteka.

- Jeśli kupujesz z kredytem, dolicz koszt wpisu hipoteki oraz PCC od ustanowienia hipoteki.

- Po zakupie nie zapomnij o IN-1 w gminie i o późniejszych ratach podatku od nieruchomości.

Najrozsądniej patrzeć na zakup mieszkania jak na całość, a nie jak na jedną stawkę podatkową. Gdy od razu rozdzielisz PCC, VAT, opłaty notarialne i późniejszy podatek lokalny, łatwiej ocenisz realny koszt transakcji i unikniesz nieprzyjemnych dopłat już po podpisaniu aktu.